清科倪正东:一级市场亟需更好的流动性

2024年12月10-11日,由中共重庆市委金融委员会办公室指导,清科创业、投资界主办,重庆渝富控股集团联合主办的“第二十四届中国股权投资年度大会”走进西部金融中心重庆。作为股权投资行业晴雨表,本次大会将以“万象耕新”为主题,回顾行业风云,重塑格局策略,探索价值发现,持续为中国股权投资行业注入力量。

今天会上,清科集团创始人、董事长,清科创业CEO倪正东带来一组全新的数据,解读中国创投行业最新景象。今年环境变化比想象中更大,数字背后,反映了创投行业的洗牌期到来。此情此景,相信每一位从业者都有一番切身感触。

以下为演讲实录,

经投资界(ID:pedaily2012)编辑:

大家好久不见。这是我们第一次在中西部开投资界的年度论坛,很高兴来到重庆。

转眼24年过去了,依稀记得2001年中国股权投资行业刚刚起步,那年创投市场的寒冬也很漫长。经历过去20多年的增长,行业已经发展到现在非常庞大的规模。

24年一晃而过,最近两年中国股权投资行业面临重塑。种种变化与挑战之下,今年的创投市场让人感受异常深刻。数据总能客观揭示中国创投行业的最新变化,接下来我跟大家分享一下今年清科的观察——

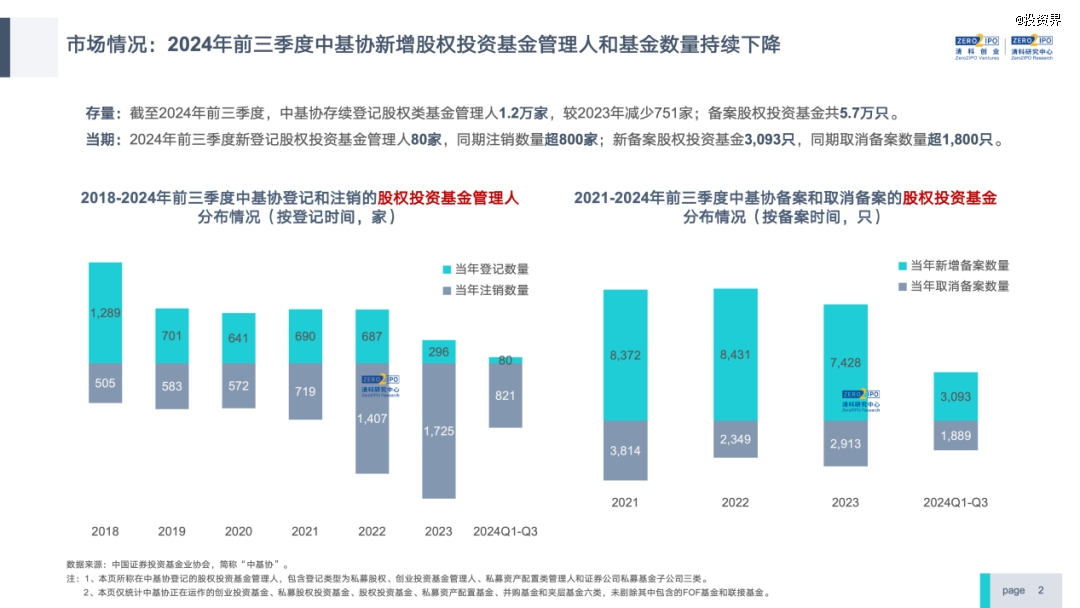

今年一个重要变化:2024年前三季度,中基协备案的基金管理人1.2万家,与2023年相比减少了751家;2024年前三季度新登记管理人80家,同时注销了800家;新备案的基金3000多只,同期取消备案的超过1800家。现实中,很多投资机构悄无声息地消失了。

如此一幕,中国股权投资行业从往年的一路高涨转而迎来调整期,洗牌也随之而至。这也意味着行业正在朝着高质量发展的阶段前进。

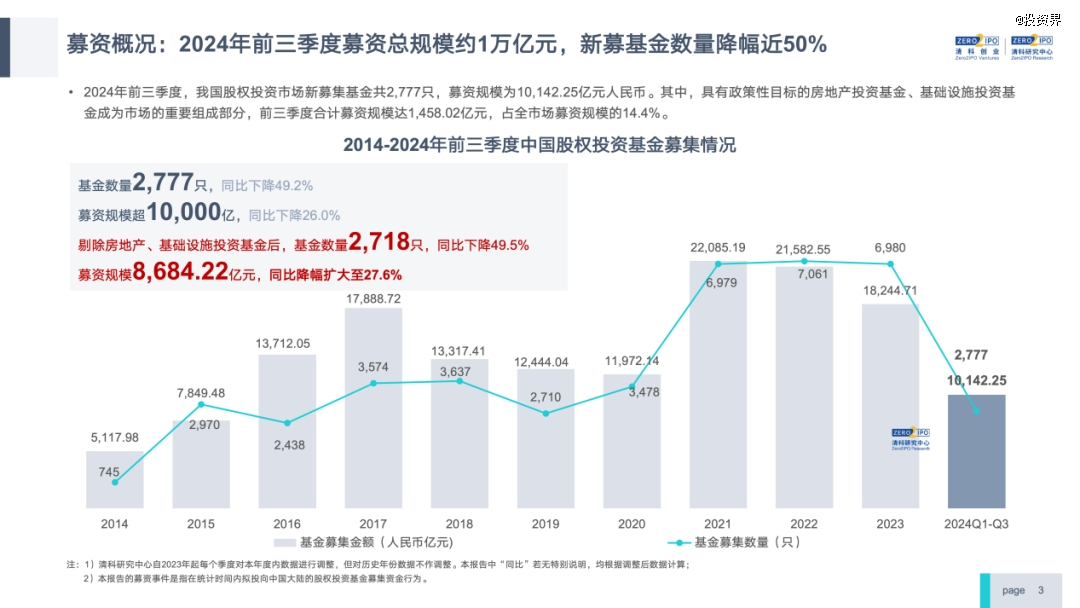

具体来看募资端。2024年前三季度,中国VC/PE总募资规模接近1万亿元,同比下降了26%;新募集基金2777只,数量下降了50%。

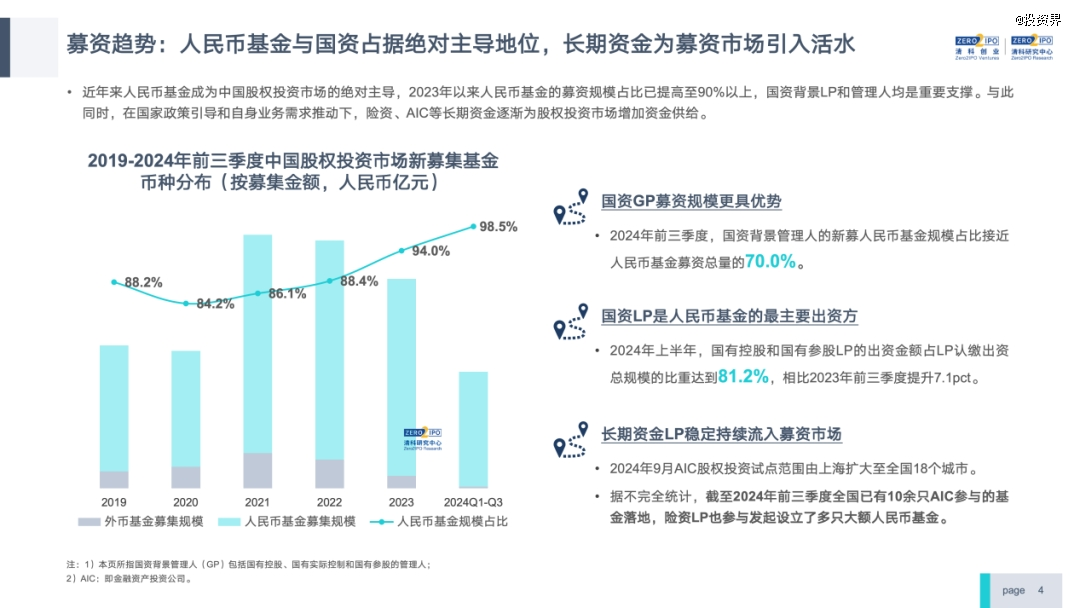

这其中,国资背景LP和管理人均是重要支撑,2024年上半年国有控股和国有参股LP的出资金额占LP认缴出资总规模的比重达到81.2%;前三季度,国资背景管理人的新募人民币基金规模占比接近人民币基金募资总量的70.0%。

对很多头部机构来说,募资是不困难的,反而是有钱投不出去。尽管如此,整个行业的募资确实是在下降,大量中腰部投资机构募集不到新的基金。还记得2021年行业迎来高点,当年的募资规模是2.2万亿元,2022年也有2.1万亿元,今年预计是1.4万亿元的规模。

现在一级市场,人民币基金已经占到了绝对主导地位,2024年前三季度人民币基金占的比重已经达到98.5%。回到20年前,当时人民币基金占比可能在20%左右,如今发生翻天覆地的变化。

人民币基金占比一路往上走,深刻地改变着中国创投生态,但是需要强调一点,我们更需要全球的资本在中国做投资,希望外资占的比重维持在20%,或者是30%。

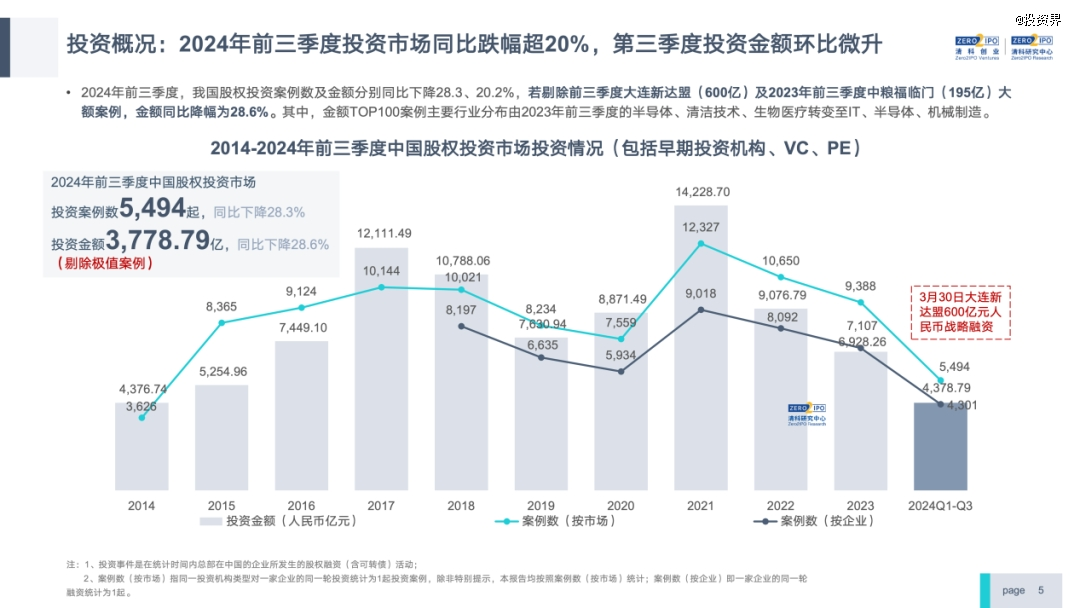

再看投资端。前三季度,国内VC/PE出手接近4000亿元,投资了5000多家公司,下降了28%左右。今年,头部机构的出手也放慢了很多,即便个别机构投资非常活跃,但整体投资端的温度还是下降的。

近年来,我国出台了多项政策鼓励扶持科创领域企业发展,硬科技大潮下股权投资热门行业随之更迭,资金加速流向了需要大量资金长期投入的IT、半导体、机械制造、生物医药等科技创新领域,今年这些科技新质生产力领域的投资金额占比达64.9%。

VC/PE一直以来都是中国新经济坚定的支持者,也是新质生产力的坚定支持者。过去互联网时代,我们支持了最优秀的互联网公司,投资了移动互联网时代最优秀的移动互联网企业以及大量硬科技公司。现在进入人工智能时代,中国创投市场也正在出资一批前沿AI公司。

今天,中国VC/PE对地方经济起到了非常关键的作用,像字节跳动一年给北京海淀区贡献的税收数百亿,每个地方的明星企业背后都有VC/PE的支持,他们投资了腾讯,投资了宁德时代,还在不断创造新的投资成绩。

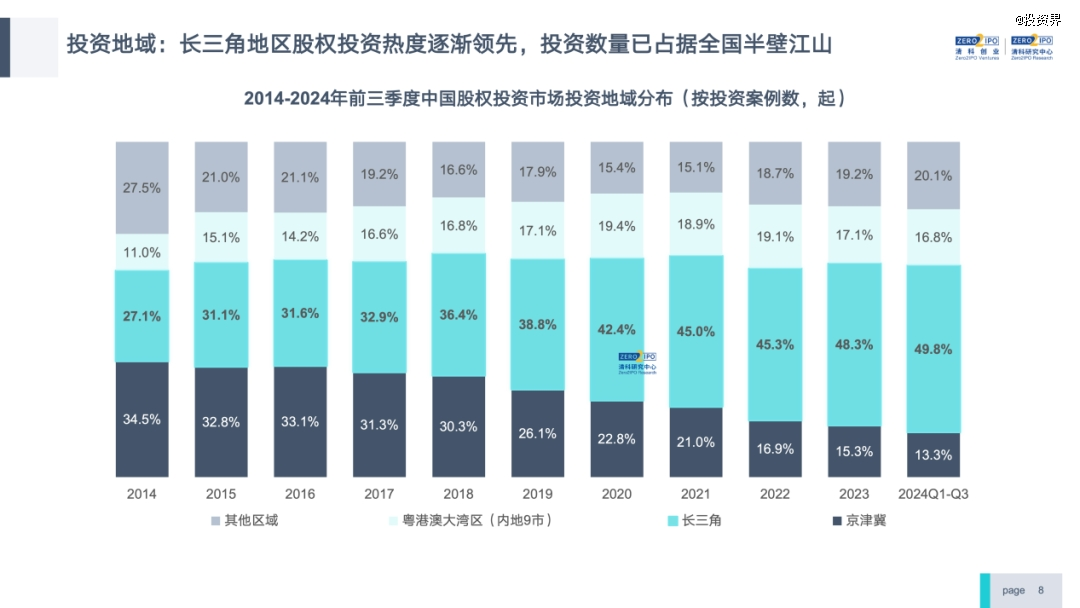

让我们聚焦到地域上来。我们把国内经济从地域上分为四个“板块”——京津冀、长三角、大湾区,还有其他的地区。

过去这十年,长三角是吸引创投的最大赢家。十年前长三角VC/PE投资案例只占行业的27.1%,到今年前三季度已经占到了49.8%,明显感觉大家都往长三角投,投资数量已占据全国半壁江山。

大湾区投资占比变化不大,今年前三季度占比16.8%;京津冀(主要是北京)投资占比有所下降,中国三大创投聚集区形成。

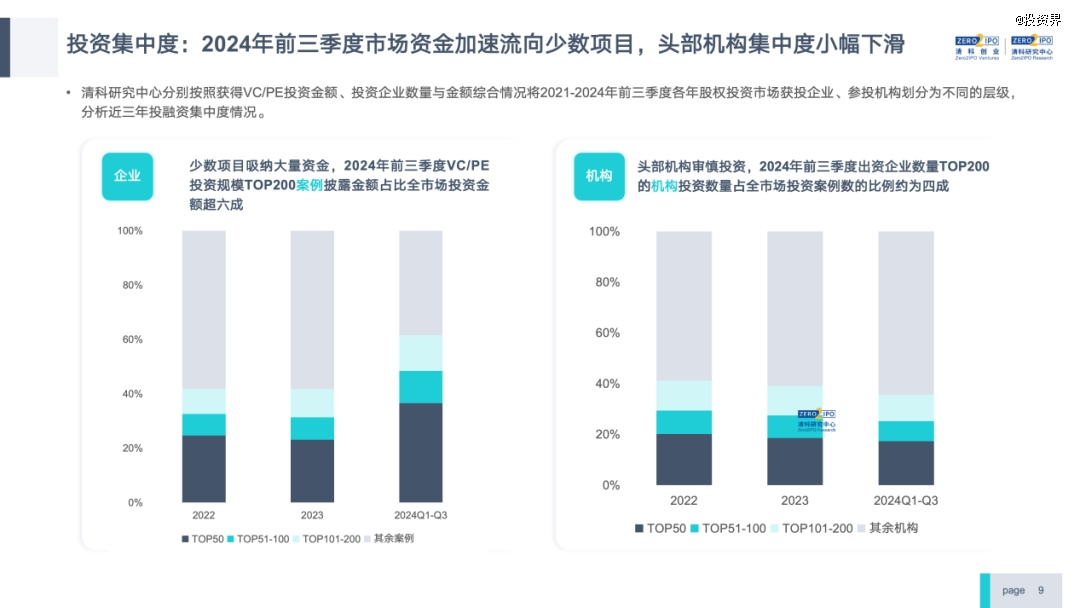

整体来看,2024年前三季度市场资金加速流向少数项目,2024年前三季度VC/PE投资规模TOP200案例披露金额占比全市场投资金额超六成,少数项目吸纳大量资金,创投行业头部集中化趋势愈演愈烈。

项目被谁投走了?现在投项目比较多的是政府基金,这类出资人在中国创投行业的比重越来越高。头部机构则审慎投资,2024年前三季度出资企业数量TOP200的机构投资数量占全市场投资案例数的比例约为四成,这个比例还在小微地下调。

这是一个新的变化。未来,我们将看到更多头部机构与地方国资基金之间的合作和竞争。

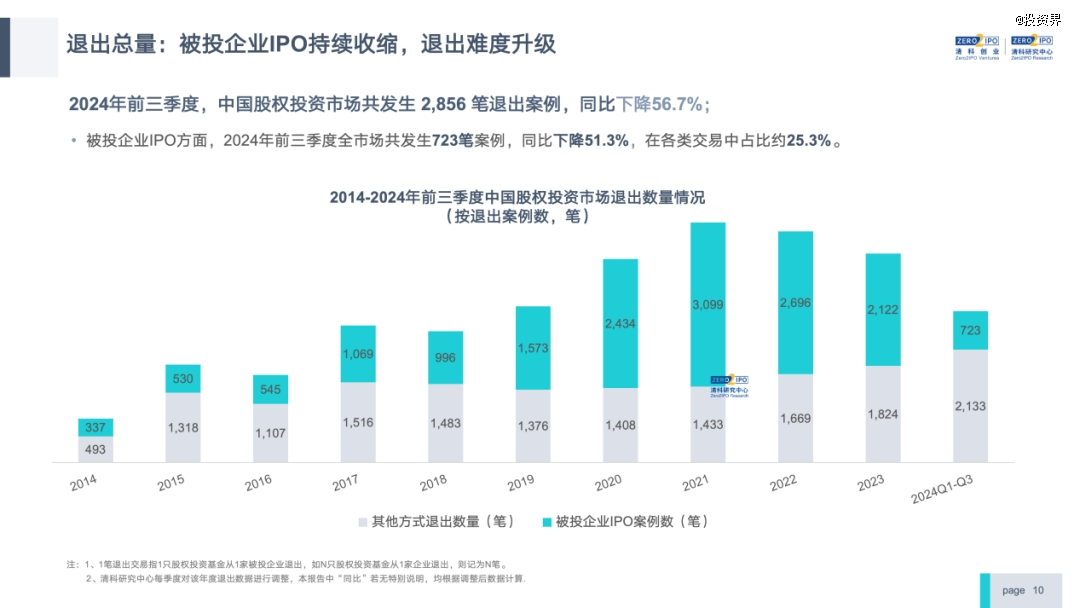

退出——2024年行业最大的挑战。退出的下降速度是“募投退”中下降最多的,IPO数据也是。如此可见,退出难是行业共通的痛点。今年前三季度,中国股权投资市场共发生2856笔退出案例,同比下降接近60%。IPO方面,前三季度全市场共有723个IPO,同比下降51.3%。

过去三个季度中,通过IPO退出的机构数量显著下降——VC/PE支持的中企IPO背后共涉及440家机构,收获IPO的机构数同比下降接近50%。很多投资机构收获IPO时的持股账面价值也在大幅度下滑——前三季度,收获被投 中企IPO的机构持有的发行账面价值总计约合人民币1193.65亿元,跟去年同期相比下降60%。

记得2019年这一数字是1.2万亿元,现在下降到了1000多亿元,下滑比重令人惊讶。清科的观察与统计发现,投资机构今年赚到的钱要比往年少一个0,整个行业都少了一个0。

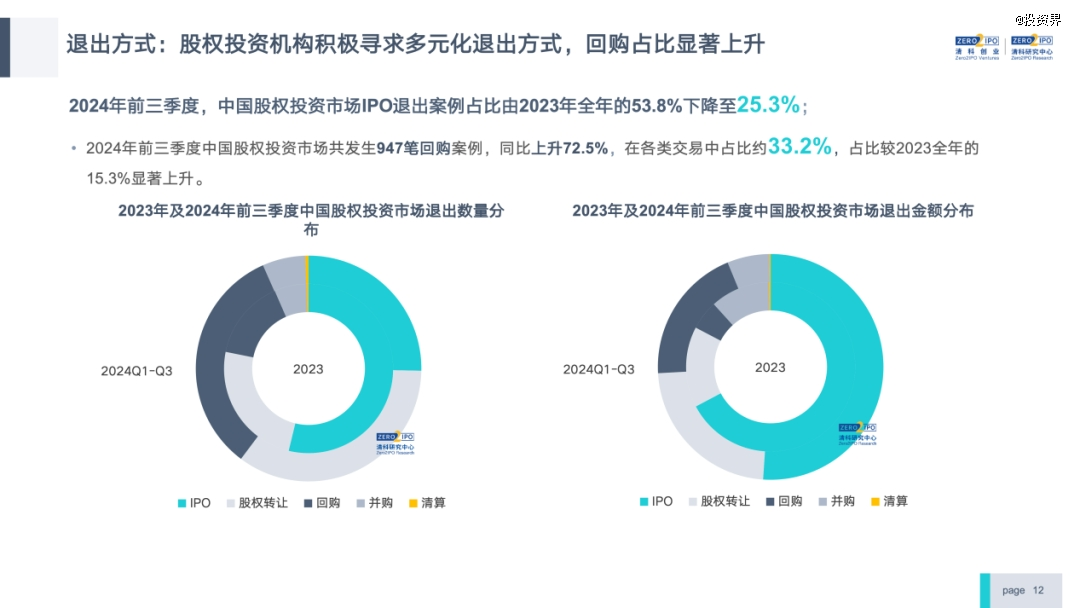

所以,退出是大家共同面临的最紧要难题。以前IPO退出案例占比近54%,现在下降到只有25%。过往以来,中国VC/PE退出依赖IPO,大家正在面临流动性挑战。

向前看,中国股权投资行业已经进入调整发展期,挑战与机遇并存,创投市场涌现了三大投资方向:

中国和全球人工智能行业迎来爆发式增长。2024年创投圈最火赛道莫过于AI,不管是人民币基金还是美元基金都在争相布局。这是行业难得热闹的一幕,一笔笔大模型、具身智能等火爆融资相继诞生,是今年一级市场最深刻景象之一。

与此同时,中国VC/PE也在寻找存量资产的“掘金”机会。当下,处于退出期和延长期的基金总规模已近20万亿。20万亿资金等待退出,只有先退出一部分来,才有更多资金进入市场。警惕一级市场消化不良,让创投基金更好地流动起来。

此情此景,S交易需求倍增。可以看到,中国VC/PE非IPO类退出(股转、回购、并购)由近50%增长至75%,而美国市场为95%。这意味着,存量资产的交易仍有空间。

全球产业链重组大潮也带来了出海机遇。中国创投行业正积极探索全球布局,VC/PE也在积极出海。但重仓中国依然是不变的共识,全球最大的机会还是在中国。

以上便是我对今年创投行业最新数据的分享。今年环境变化比想象中更大、更深刻,每一个数字背后,都离不开每一位创投人的贡献,他们从未停止过奋斗。相信这份数据大家各有体会,冷暖自知。

这个时候,更需要我们从业者思考如何调整姿势,如何适应。正如今年大会的主题——万象耕新,我老家是湖南农村,每年三、四月耕种的时候要把田翻一番。站在这里,我们期待行业耕新,为明年的春天做准备。

适者生存。身处百年未有之大变局下,我们不能只看到难,还是要看到机会。让我们一起继续重仓中国,为中国经济贡献来自VC/PE的力量。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

起诉前高管!交大昂立前高管涉嫌“退保”“舞弊”?

起诉前高管!交大昂立前高管涉嫌“退保”“舞弊”?3分钟前投资者网 -

财经纵横

被游资“抬高”股价后,利欧股份回到原点

今年4月,利欧股份的董事长王相荣、副董事长王壮利分别收到证监会下发的《立案告知书》。原因是他们的老母亲颜素云短线交易利欧股份的股票。17分钟前乐居财经 -

财经纵横

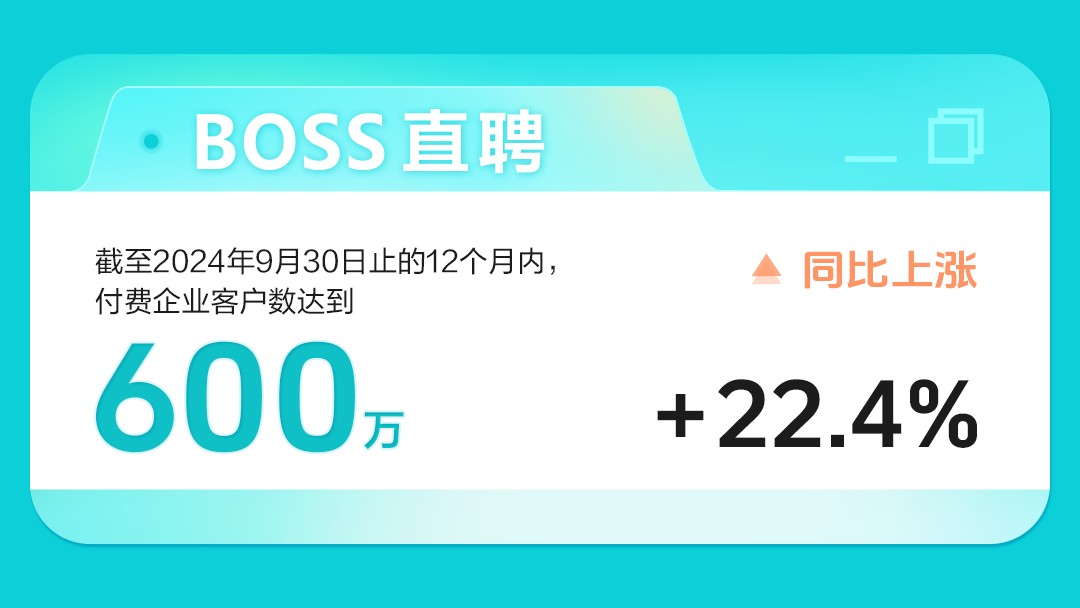

BOSS直聘:第三季度营收19.12亿元,同比增长19%

12月11日美股盘前,BOSS直聘(NASDAQ:BZ,HK:2076)发布了2024年第三季度财报。财报显示,公司营收、利润等指标稳健增长。第三季度公司取得营收19.12亿元,同比增长19%。报告期内,公司净利润为4.64亿元。19分钟前投资者网 -

财经纵横

原创

原创上海市发布重大政策利好,74只本地国企改革股掀涨停潮

普遍认为,国资背景的公司具有重组的先天优势,上海地方国企下一步的并购计划将是市场关注的焦点。截至12月11日收盘,A股上海国企改革概念板块一共有74家上市公司。15小时前览富财经网 -

财经纵横

原创

原创老龄化催生智慧养老,“蓝海”产业吸引资本争相入局

生育率的下降造成“少子化”,则被认为是老龄化的“加速器”。随着第二、三轮婴儿潮人口逐渐进入老龄,叠加少子化趋势持续的影响,老龄化速度将加快。16小时前览富财经网 -

财经纵横

原创

原创览富资讯2024.12.11

一、重要资讯1.财政部、税务总局、中央宣传部发布《关于文化体制改革中经营性文化事业单位转制为企业税收政策的公告》,。16小时前览富财经网 -

财经纵横

原创

原创业绩整体趋稳,老白干酒业抓紧布局全国化市场

老白干酒在营收规模与营收增速方面都不及头部酒企,但多年来一直在以自己的方式和速度跟随行业成长,并保证了一定的盈利规模。18小时前览富财经网 -

财经纵横

奋达科技暴涨148%,格力集团欲高位“开溜”

“搭”上人形机器人概念后,奋达科技用51个交易日积累了高达148%的涨幅。而暴涨的股价,也让格力集团赚得盆满钵满。面对丰厚的浮盈,格力集团祭出减持大招,欲减持3601万股,倘若按照9.54元/股计算,套现金额超3亿。20小时前环球老虎财经 -

财经纵横

德国安联注资国民养老,养老市场巨头角逐战“打响”

随着养老金融蓝海逐渐展露,各路资本不断加大对养老险公司的投入。近日,国家金融监督管理总局已批复同意国民养老保险公司引入外资巨头安联投资的2.84亿元增资计划。增资成功后,不仅会提升国民养老的资本实力,还将为其引入国际领先的保险和资产管理经验。20小时前环球老虎财经 -

财经纵横

面壁智能获新一轮数亿元融资,聚焦以端侧AI为代表的高效大模型

本轮融资完成后,面壁智能将进一步提速以端侧AI为代表的高效大模型商业化布局,以同等参数、更高性能、更低能耗、更快速度的高效大模型深度服务行业。20小时前投资界讯

-

1两部门:督促软件企业研发适用于教学、科研的正版软件产品和解决方案

-

2国家网信办集中整治网上金融信息乱象

-

3杭州解百回应杭州支持本地企业争取免税牌照:相关政策早就有了 有机会会争取

-

4河南:鼓励用电量大的用户配置高效灵活的储能系统 实现削峰填谷

-

5宁德时代申请“NING COFFEE”商标

-

6浙江阿里云计算入股Sealos

-

7国务院办公厅批复同意《浙江省义乌市深化国际贸易综合改革总体方案》

-

8第十批国家集采明日上海开标:涉62个品种 严防企业围标串标

-

9上海虹桥枢纽将为出租车开设“短途运营模式” 已开展内部测试

-

10国台办:全力支持福建探索海峡两岸融合发展新路

-

11三部门发布文化体制改革中经营性文化事业单位转制为企业税收政策

-

122024年券商投行业务评级临近收尾 96家券商结果将出炉

-

13地方监管摸底机构购买未经许可金融信息服务产品的情况

-

14适航取证进度再更新 AG600完成两项试验试飞

-

15IDC:上半年中国边缘云市场规模54.8亿元 同比增长21%

-

1两部门:督促软件企业研发适用于教学、科研的正版软件产品和解决方案

-

2国家网信办集中整治网上金融信息乱象

-

3杭州解百回应杭州支持本地企业争取免税牌照:相关政策早就有了 有机会会争取

-

4河南:鼓励用电量大的用户配置高效灵活的储能系统 实现削峰填谷

-

5宁德时代申请“NING COFFEE”商标

-

6浙江阿里云计算入股Sealos

-

7国务院办公厅批复同意《浙江省义乌市深化国际贸易综合改革总体方案》

-

8第十批国家集采明日上海开标:涉62个品种 严防企业围标串标

-

9上海虹桥枢纽将为出租车开设“短途运营模式” 已开展内部测试

-

10国台办:全力支持福建探索海峡两岸融合发展新路

-

11三部门发布文化体制改革中经营性文化事业单位转制为企业税收政策

-

122024年券商投行业务评级临近收尾 96家券商结果将出炉

-

13地方监管摸底机构购买未经许可金融信息服务产品的情况

-

14适航取证进度再更新 AG600完成两项试验试飞

-

15IDC:上半年中国边缘云市场规模54.8亿元 同比增长21%

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号