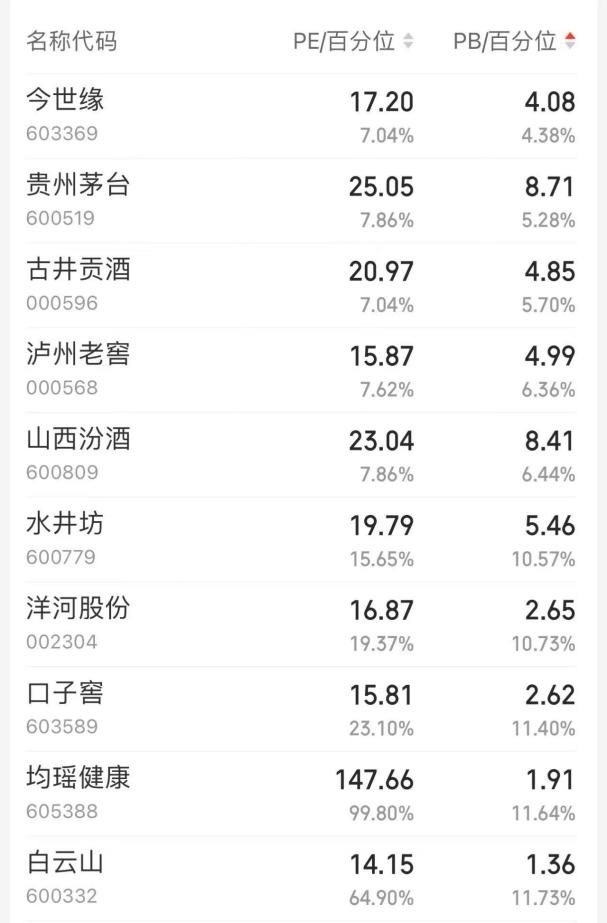

白酒板块被低估,高端酒和区域龙头或受关注

11月7日,沪深300、上证及深证三大指数全线翻红,农业、白酒、食品消费、房地产等方向涨幅居前,沪深京三市上涨个股近3800只。

白酒股方面,好当家、大湖股份、中锐股份、岩石股份、酒鬼酒、老白干酒、舍得酒业、迎驾贡酒等多股10CM涨停。白酒概念近一周涨幅达11.31%。

上涨原因是多方因素导致,一方面,四季度被认为是消费旺季,在“双11”“黑五”“圣诞”“元旦”等节点的促销推动下,消费热情达到顶点,酒类、食品类消费增长可观;另一方面,特朗普宣布赢得美国大选,市场普遍认为,未来一定时间内我国出口将面临一定压制,因此,或将助推国内消费刺激政策出台。

板块净利润三季度略有下降

今年以来,白酒板块整体净利润整体呈上升趋势。

分季度来看,今年一季度板块净利润为670.78亿元,同比上升13.36%;上半年板块净利润为1047.74亿元,同比上升10.09%;前三季度板块净利润为1434.33亿元,同比回落0.34%。

根据wind数据统计,白酒板块2024第三季度营业总收入同比增加0.73%;净利润同比增加2.05%,增速较上半年明显放缓。

对于三季度的降速,市场多方声音认为:一是由于大环境因素影响,人们消费降级明显,消费需求不振,不仅是白酒市场,也是普遍消费类市场的真实反应,总体而言就是“卖不动了”;二是由于头部白酒企业的主动降速。近几年,头部白酒企业业绩已经到达“天花板”,增长空间明显不足。因此,部分酒企刻意控制增速,同时减轻渠道压力,为经销商四季度打款、确保全年任务完成提供保障。

分企业来看,前三季度除了皇台酒业之外的上市酒企整体净利润增幅未超过35%。

数据显示,皇台酒业前三季度净利润涨幅为545.36%;老白干酒、古井贡酒、金徽酒、山西汾酒、贵州茅台分别上涨33.00%、24.49%、22.71%、20.34%、15.04%。

东海证券发布研报称,高端酒业绩表现稳定,次高端承压明显,地产酒分化加剧。受宏观经济影响,第三季度白酒动销表现平淡,渠道压力犹存,酒企控货挺价优化供需结构,第三季度业绩增速环比回落。白酒行业竞争加剧,头部酒企市场份额不断提升且经营业绩稳健,建议关注高端酒和区域龙头。

降本增效企业终受益

“目前的降速预计将延续至2025年。”中信证券研究院研究院姜娅称,费用管控及渠道治理能力更强的企业或将受益,且酒企主动降速有利于产业长远健康发展。

以五粮液为例,今年前三季度的销售费用同比增长25.07%;管理费用同比增长1.20%。考虑到公司规模的扩大和市场推广需求的增加,这一增长率在可接受范围之内。

从销售费用结构来看,五粮液的大头是促销费和广告费。然而,公司也在不断优化销售费用结构,通过提高营销活动的效率和效果,降低不必要的费用支出。

同一个报告期内,五粮液毛利率为77.06%,同比上升1.20个百分点;净利率为38.20%,较上年同期上升0.08个百分点,这进一步证明了五粮液在费用管控方面有一定能力。

此外,山西汾酒实施控盘分利政策时,将销售费用精准发送至每级渠道人员。通过数字化销售系统,依据扫码数据进行渠道利润分配以及渠道窜货溯源,确保了费用的精准投放和有效管控。

在渠道治理方面,山西汾酒建立了以窜货为依据、经销商分级为基础的计划费用管理体系,通过数字化工具管理渠道,提高了渠道治理的效率和水平。同时,推动“先收后返,后置模糊返利”政策,根据扫码情况统一安排后置模糊返利,进一步激发了渠道的积极性。

姜娅进一步认为,宏观经济修复仍在途中,近期政策加力趋势明确,虽然对消费的拉动仍待时日检验,但预期先行背景下预计消费总体配置吸引力将提升,酒类顺周期特征明显、并作为消费代表性行业,存在配置需求。

同花顺数据显示,目前,A股白酒概念板块共计50只概念股。近半个月的机构关注度持续上升,环比增长了126家。

中信建投的研报指出,尽管9月有所反弹,但白酒行业整体估值水平仍然较低。随着节日来临,商务及宴席需求在经过前期的调整后有望修复,当前烟酒终端已经处于库存低位,需求修复将能快速传导至酒企,龙头白酒价值有待重估。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

浩瀚深度再融资获上市委会议审议通过

览富财经网讯:上海证券交易所上市审核委员会2024年第29次审议会议于2024年11月12日召开,北京浩瀚深度信息技术股份有限公司(再融资)符合发行条件、上市条件和信息披露要求。12小时前览富财经网 -

财经纵横

原创

原创固态电池行业有“钱景”,众多电池产业链企业争相入局

多国政府将固态电池技术纳入国家发展战略,旨在提升电池能量密度和安全性。中国、美国、欧盟、日本和韩国等均出台了相关政策支持固态电池的研发和应用。12小时前览富财经网 -

财经纵横

勘设股份中标贵阳市城乡融合智慧交通示范项目外资贷款技术咨询服务

近日,勘设股份中标“贵阳市城乡融合智慧交通示范项目外资贷款技术咨询服务”。12小时前勘设股份 -

财经纵横

原创

原创医保预付制度将完善,医疗机构、药企等有望受益!医药板块集体爆发

医保预付制度执行之后,有望进一步缓解医疗机构的资金压力,有利于医疗机构、医药流通、医药制造企业。13小时前览富财经网 -

财经纵横

原创

原创览富资讯2024.11.12

一、重要资讯1.中国物流与采购联合会今天在2024中国汽车物流行业年会上发布《中国汽车物流发展报告2024》。据介绍,随着汽车市场的快速增长,我国汽车物流行业逐渐形成高效的汽车整车综合运输网络。13小时前览富财经网 -

财经纵横

原创

原创31只医药商业概念股全线飘红,SPD市场潜力巨大

在医院、药店、互联网医疗等渠道,我国具有较大的市场规模和较高的集中度,未来将有更多的医药商业实现规模化、专业化、数字化,提升我国在全球医药市场的效率和价值。14小时前览富财经网 -

财经纵横

原创

原创贵州茅台首次年中分红,累计分红超2700亿,“股王”底气十足

在前三季度业绩稳定增长的基础上,贵州茅台(600519.SH)再次大手笔分红,引发市场关注。16小时前览富财经网 -

财经纵横

字节跳动再战AI硬件,耳机能成AI时代平台级入口吗?

“互联网厂商布局硬件的核心是找到一些能够切入的AI入口,来承载其大模型最后的落地。因为从消费端来看,大模型最后肯定还是要落实在某个终端设备上的。”19小时前蓝鲸财经 -

财经纵横

尾款人又回来了:双11预售的黑与白

谁是淘天的用户?19小时前雪豹财经社 -

财经纵横

中信金融资产503亿投资计划浮出水面,最高300亿增持中国银行、光大银行

11月8日,中信金融资产披露了金额约503亿的投资计划,其中不超过300亿用来增持中国银行及光大银行。19小时前环球老虎财经

-

1深圳:形成低空经济产业集聚区 到2025年实现物流运输起降点规模突破420个

-

2深圳:支持低空经济企业试点发展“空地联运”物流运输模式

-

3深圳发布博士后政策新规 来深从事博士后最高资助60万元

-

4航展首日 中国商飞签下130架飞机订单

-

511家主要银行理财公司10月末存续规模较9月末回升

-

6《非公开发行公司债券项目承接负面清单指引》迎来修订 支持企业相关并购重组行为

-

7海关总署:今年前10个月海关监管中老班列6525列 同比增长36.5%

-

8半导体并购潮开启 “个性化定制”方案破解交易痛点

-

9十月消费市场回暖 线下消费热度指数同比增长8.2%

-

10政策“组合拳”力度大 外资机构积极布局中国市场

-

11珠海航展今开幕 逾千家企业携一批尖端产品亮相

-

12“以旧换新”惠民利企 补贴继续加码信号明确

-

13多家企业跨界入局 角逐人形机器人万亿美元级蓝海市场

-

14工信部印发《重点工业产品碳足迹核算规则标准编制指南》

-

15我国人工智能组织机构数量近190万户

-

1深圳:形成低空经济产业集聚区 到2025年实现物流运输起降点规模突破420个

-

2深圳:支持低空经济企业试点发展“空地联运”物流运输模式

-

3深圳发布博士后政策新规 来深从事博士后最高资助60万元

-

4航展首日 中国商飞签下130架飞机订单

-

511家主要银行理财公司10月末存续规模较9月末回升

-

6《非公开发行公司债券项目承接负面清单指引》迎来修订 支持企业相关并购重组行为

-

7海关总署:今年前10个月海关监管中老班列6525列 同比增长36.5%

-

8半导体并购潮开启 “个性化定制”方案破解交易痛点

-

9十月消费市场回暖 线下消费热度指数同比增长8.2%

-

10政策“组合拳”力度大 外资机构积极布局中国市场

-

11珠海航展今开幕 逾千家企业携一批尖端产品亮相

-

12“以旧换新”惠民利企 补贴继续加码信号明确

-

13多家企业跨界入局 角逐人形机器人万亿美元级蓝海市场

-

14工信部印发《重点工业产品碳足迹核算规则标准编制指南》

-

15我国人工智能组织机构数量近190万户

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号