新股前瞻|高增长背后暗藏重营销轻研发隐忧,不同集团的育儿产品生意经撑得起IPO吗?

创立于2018年底的不同集团,在新年的第二天便携旗下新消费品牌BeBeBus向港交所发起了冲刺。

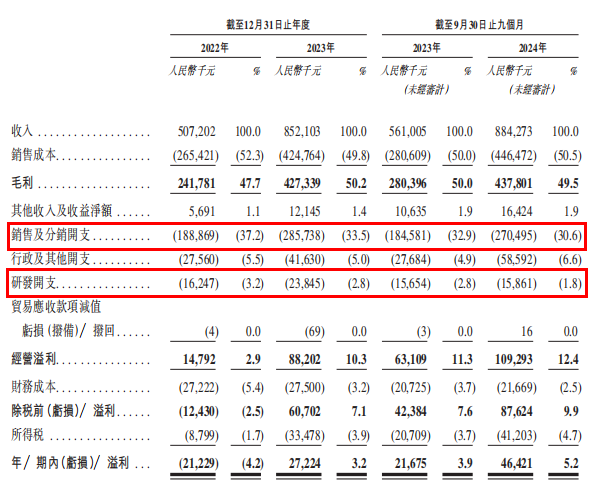

1月2日,新年的钟声刚敲响不久,不同集团向港交所提交了主板上市申请书。尽管成立至今才不过6年多的时间,但不同集团的业绩增长势头却颇有些初生牛犊不怕虎的意味。2022年-2024年前9月,不同集团的收入分别为5.07亿元(人民币,单位下同)、8.52亿元、8.84亿元;同期,公司的毛利分别为2.42亿元、4.27亿元、4.38亿元,对应毛利率47.7%、50.2%、49.5%。

跑出陡峭的财务数据曲线,这里的核心原因在于不同集团在2019年创立的BeBeBus品牌大受欢迎。据介绍,BeBeBus从最初的婴儿推车、儿童安全座椅、婴儿床、餐椅四大核心产品,逐步延展到了亲子出行、亲子睡眠、亲子喂养及卫生护理四大关键场景。弗若斯特沙利文的资料显示,按2023年的GMV计算,BeBeBus已经是国内最畅销的耐用型高端育儿产品品牌。

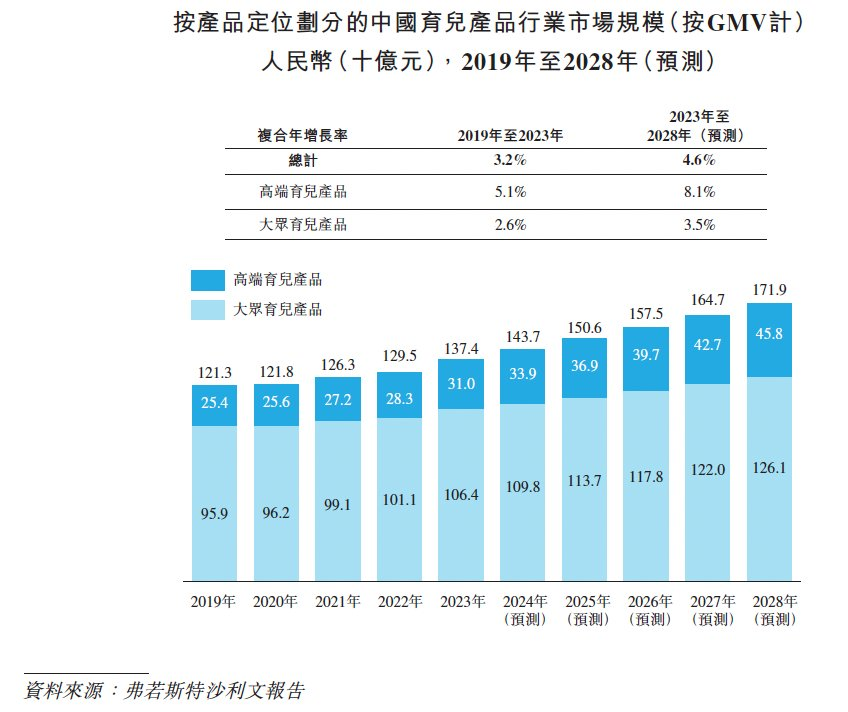

耐人寻味的是,如果置于行业视角下,不同集团核心品牌BeBeBus所处的赛道其实难言“性感”。根据公开资料,就市场规模增速而言,2019-2023年中国耐用型育儿产品市场的复合年增长率为3.8%,2023-2028年这一市场的预期CAGR为7.7%;相比于大众育儿产品,高端品牌的确增速相对更优,2019-2023年高端育儿产品的CAGR为5.1%,而从2023年至2028年潜在的CAGR有望达到8.1%,但仍不到双位数。

在一个低增速的赛道里取得了阶段性的“成功”,不同集团的表现究竟会不会是昙花一现?“闪电”递表港交所之后,年轻的不同集团的资本故事又将会如何演绎?

暴增的销售费用撑起业绩?

不同集团给自己的定位是家庭生活产品科技公司,名字中的“不同”似乎是公司在向外界传递其想要创造差异化的态度和决心。

那么,不同集团究竟有哪些不同?

首先,就产品来看,一如文首所述四大核心产品是公司产品组合的基础。在创立BeBeBus品牌之初,不同集团便战略性地切入高端育儿产品市场,主要吸引注重品质、功能及美观的家庭。公司招股书显示,在往绩记录期内,包含至少一件核心产品的订单的平均交易金额保持在2400元以上。

而在推出四大核心产品后,不同集团又推出了更多产品类别,并引入了用于更多相关护理场景的产品,如婴儿睡袋、枕头、喂养场景产品及其他消费型育儿产品。

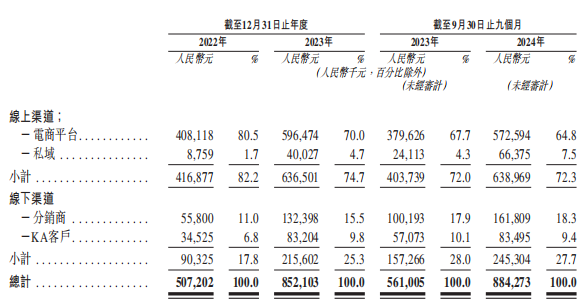

从各业务板块的收入变动趋势看,出行场景相关产品的占比有所下滑,但从绝对值来说始终是不同集团最主要的收入来源项,2024年前9月该板块的收入为4.16亿元,占比为47%;同期,睡眠场景、喂养场景以及婴幼儿护理场景相关产品的收入占比分别为16.6%、5.8%、30.6%,其中,后两者的收入增势尤其迅猛。

而在市场营销层面,不同集团似乎也较为擅长利用网络资源来打响自身品牌。就拿小红书和抖音来说,2023年3月至2024年9月期间,其在该两大渠道上的品牌内容便引发了超过83万篇帖子和原创视频。

除了社交平台外,不同集团还在有意识地维护自身的私域流量。截至2024年9月底,其培育了一个超过200万名会员的忠实社群。2022年-2024年前9月,公司私域平台的复购率分别为45.7%、47.5%、53.6%。

到目前为止,不同集团的大部分收入来源于线上渠道,但随着品牌知名度的提升,公司也开始向线下进发。2023年,不同集团在浙江宁波建立了第一家体验店,当年,公司来源于线下渠道的收入达到了2.16亿元,较上年显著增长;而在2024年前9月,公司线下销售额进一步提升到了2.45亿元。

值得一提的是,虽然不同集团标榜旗下BeBeBus的产品有着创新设计和非凡美学,但过去几年间公司的研发开支其实并未有太大变化。2022-2023年,不同集团的研发费用为1624.7万元、2384.5万元,对应研发费用率3.2%、2.8%,2024年前9月,公司研发费用率为1.8%,同比口径下更是减少了1个pct。

作为对比,不同集团用于销售及分销的费用则要多得多。2022年-2024年前9月,公司销售费用率分别为37.2%、33.5%、30.6%。其中,2024年前三季度的销售费用为2.7亿元,同比增加了46.5%。

低增长行业里逆势高增的可持续性?

从定义来说,育儿产品是指通常供五岁以下婴幼儿使用的产品,这些产品可满足婴幼儿在出行、睡眠、喂养和护理等方面的基本需求。受可支配收入增加及家庭儿童支出增加所推动,中国育儿产品市场规模在2023年达到1374亿元,规模俨然不可小觑。

虽说已是千亿级大市场,但育儿产品的市场需求受到儿童人口和经济形势等多重因素影响,其成长节奏并非一成不变。事实上,在2019-2023年期间,我国的育儿产品行业市场的CAGR仅有3.2%,早已告别高增速时期。

虽然就细分市场来说,高端育儿产品的增速要显著高于大众育儿产品,且预期未来几年里高端育儿产品的增速有望进一步上升,但复合年增长率不足双位数的事实也意味着该行业的增长“天花板”很难说得上有多高。

尤其值得注意的是,也是在2019-2023年这一时期,由于育龄妇女人数减少,以及平均结婚和生育年龄不断推迟,我国的新生儿数量从1470万减少至约900万。另据机构预测,2024年至2028年,我国新生儿人口预计将维持在每年约800万。

新形势之下,不同集团想要在低增长行业里始终维持住超过行业平均的增速表现,其难度势必会随着时间的推移而不断增加。对此,不同集团似乎亦有考量。在招股书中,不同集团表态称未来公司将拓展全球业务,以此巩固其在高端育儿产品领域的领导地位;同时,公司也将升级并扩大产品类别,以应对更广泛的家庭场景;另外,针对线下销售,不同集团也将优化通过开设更多品牌形象店来加强其在高端购物中心和其他人流量大地点的线下业务。

其中,关于出海,目前不同集团已将业务扩展至包括欧洲、东南亚及北美在内的主要国际市场。在海外线上销售方面,公司计划利用亚马逊等电商平台触达境外消费者;此外,公司还于去年10月推出了新网站,以促进国际线上销售。而在线下,不同集团也已在美国及印尼设立了子公司,以推进本地化经销。

美国管理学家柯林斯在其著作《基业长青》中曾有一论述:“远见,是成功企业的前提;创新,是企业基业长青的核心”。智通财经APP认为,对于不同集团来说,有限的经营历史在一定程度上决定了公司现有业务及未来前景具有较大的不可预测性,公司过去几年所取得的高速增长表现在未来几年的真实可持续性究竟有多高其实还很难量化评估。

不过,从公司既往在研发和营销等方面的投入力度来看,似乎很难说不同集团的阶段性的“成功”是完全得益于差异化的产品而非高密度的线上营销行为。毋庸讳言,在短短六年多时间里便成长为年营收有望突破9亿元的企业,不同集团身上的确有可取之处,不过随着其向港交所发起冲刺,站在新的起点上,不同集团大概更需要向外界证明它的增长韧性和持续性经得起时间的考验。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

新股洞见

表扬信|国家工信部点赞博汇股份

近日,基于博汇股份在《工业互联网与石化化工行业融合应用参考指南》编制工作中表现出众,贡献突出,工信部信息中心予以发函表扬,点赞博汇。17小时前博汇股份 -

新股洞见

电鳗财经|好博窗控IPO:有特许经销商疑似壳公司、直销业务人均创收逐年下降、主营业务收入下降

《电鳗财经》经研究发现,好博窗控有特许经销商疑似壳公司、募集资金必要性存疑、经销商收入贡献大但返利低、压货疑问仍待澄清、直销业务人均创收逐年下降、主营业务收入下...23小时前电鳗快报 -

新股洞见

新股消息 | 迈威生物(688062.SH)递表港交所 2024年前十个月亏损约8.64亿元

迈威生物是一家主要专注于自主开发肿瘤和年龄相关疾病药物并处于商业化阶段的制药公司。1天前智通财经 -

新股洞见

新股消息 | 恒瑞医药(600276.SH)递表港交所 为全球领先的创新型制药企业

据港交所1月6日披露,恒瑞医药向港交所主板提交上市申请书,摩根士丹利、花旗、华泰国际为联席保荐人。1天前智通财经 -

新股洞见

天星医疗冲刺上市:募资金额缩减2.2亿元,2022年研发费用下滑

近日,北京天星医疗股份有限公司(下称“天星医疗”)更新了一版招股书(申报稿)。相较于此前招股书,天星医疗补充了截至2024年9月末的财务数据等信息。同时,该公司还调整了募资项目及金额。1天前贝多财经 -

新股洞见

原创

原创业绩大滑坡、研发力量不如同行!宏工科技仍面临诸多挑战

今年前三季度,宏工科技的业绩出现大幅下滑,且存在毛利率不稳定、应收账款较高、存货较大等问题。1天前览富财经网 -

新股洞见

新股消息 | 海西新药递表港交所主板 14款仿制药获得国家药监局批准

截至最后实际可行日期,海西新药已就14款仿制药获得国家药监局批准,并建立拥有四款在研创新药的管线。1天前智通财经 -

新股洞见

美股新股前瞻|机器视觉行业迅速发展,毛利率下滑的索威尔能否“好风凭借力”?

行业迎来布局热潮,相关AI+企业也在二级市场变得愈发踊跃。1天前智通财经 -

新股洞见

电鳗财经|汉朔科技IPO:涉诉产品或将退出美市场 十高管薪酬合超2350万 还要3.5亿募资补流

在阅读该公司提供的上市资料时,《电鳗财经》注意到,此次IPO,汉朔科技计划用3.5亿元募集资金补充流动资金,而该公司似乎并不缺钱,该公司的十位高管在2023年的平均年薪为...1天前电鳗快报 -

新股洞见

龙蟠科技开启A+H股:磷酸铁锂业务遇挫,多处购销数据打架

10月30日,A股上市公司江苏龙蟠科技股份有限公司(603906,下称“龙蟠科技”)在香港联交所主板挂牌上市,代号为“2465”,实现“A+H”股双轮驱动。1天前民商网

-

1国务院办公厅印发《关于促进政府投资基金高质量发展的指导意见》

-

2工信部办公厅发布关于开展万兆光网试点工作的通知

-

3中国船舶公告,公司拟向中国重工全体换股股东发行A股股票换股吸收合并中国重工

-

4苹果回应“AI总结新闻推送出大错”:将突出提示内容由算法生成

-

5国内互联网厂商加大AI投入 液冷市场有望出现积极变化

-

6中共中央、国务院发布《关于深化养老服务改革发展的意见》。

-

72024年浙江绿电交易电量首次突破100亿千瓦时

-

8《中国金融期货交易所结算细则》(修订版)和《中国金融期货交易所违规违约处理办法》(修订版)发布

-

9美国国防部把包括腾讯控股和宁德时代在内的中国科技巨头列入美方所谓的“中国军工公司名单”。

-

10腾讯再回应被列入美国防部清单:不影响业务 必要时进行诉讼

-

11广期所修改发布《广州期货交易所结算管理办法》《广州期货交易所违规违约处理办法》

-

12上期所发布《上海期货交易所结算管理办法(修订版)》等业务规则

-

13三部门:进一步加强“上头电子烟”违法犯罪打击整治工作

-

14英伟达发布了全新的RTX 50系列显卡 5090售价1999美元起

-

15雷军:小米超级电机V8s项目组获得集团“千万技术大奖”

-

1国务院办公厅印发《关于促进政府投资基金高质量发展的指导意见》

-

2工信部办公厅发布关于开展万兆光网试点工作的通知

-

3中国船舶公告,公司拟向中国重工全体换股股东发行A股股票换股吸收合并中国重工

-

4苹果回应“AI总结新闻推送出大错”:将突出提示内容由算法生成

-

5国内互联网厂商加大AI投入 液冷市场有望出现积极变化

-

6中共中央、国务院发布《关于深化养老服务改革发展的意见》。

-

72024年浙江绿电交易电量首次突破100亿千瓦时

-

8《中国金融期货交易所结算细则》(修订版)和《中国金融期货交易所违规违约处理办法》(修订版)发布

-

9美国国防部把包括腾讯控股和宁德时代在内的中国科技巨头列入美方所谓的“中国军工公司名单”。

-

10腾讯再回应被列入美国防部清单:不影响业务 必要时进行诉讼

-

11广期所修改发布《广州期货交易所结算管理办法》《广州期货交易所违规违约处理办法》

-

12上期所发布《上海期货交易所结算管理办法(修订版)》等业务规则

-

13三部门:进一步加强“上头电子烟”违法犯罪打击整治工作

-

14英伟达发布了全新的RTX 50系列显卡 5090售价1999美元起

-

15雷军:小米超级电机V8s项目组获得集团“千万技术大奖”

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号