新股前瞻|高龙海洋集团赴港:年入超5亿,鱼油“时尚单品”造出一个IPO

近年以来,富含omega-3的鱼油可以说是近年保健品赛道中炙手可热的新星。随着国民生活水平的提高,对“三高”亚健康状态的关注程度也愈加提升,能够改善血脂问题的“时尚单品”鱼油也加入了养生保健品豪华套餐。

近期,以鱼油加工为主业的高龙海洋集团向港交所发起了IPO冲刺,招股书显示,这是一家成立于2008年,以饲料级及食品级鱼油精炼及浓缩为主业的福建企业。而地处我国沿海和外贸优势省份,高龙海洋集团又是如何将鱼油“生意”做大做强?

靠大单品鱼油年入5亿,却陷“增收不增利”

随着水产养殖业的发展,鱼油自20世纪60年代起成为一种有价值的饲料成分。有关omega-3脂肪酸有益于心脏的早期研究可追溯到20世纪70年代。从那时起,鱼油的使用已从工业用途发展到动物饲料及人类食用。

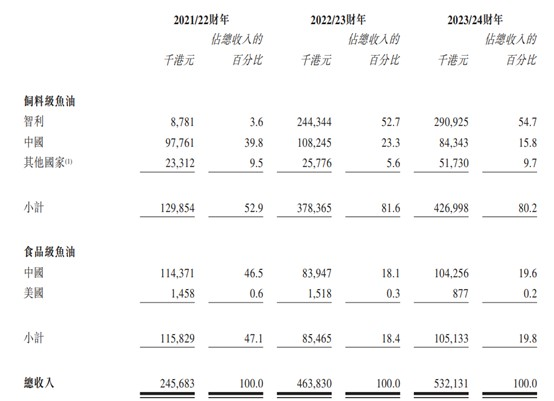

对于高龙海洋集团而言,该公司实际以饲料级鱼油精炼业务发家。根据灼识咨询报告,按2023年的销售收入来看,高龙海洋集团中国饲料级鱼油精炼及浓缩市场排名第一,市场份额24.8%,排名第一;按2023年度的出口额来看,公司在中国饲料级鱼油精炼及浓缩市场亦排名第一,占鱼油出口总额的9.8%。

而被消费者熟知的食品级鱼油业务,公司是在2016年才有所涉足。而按2023年的销售收入来看,公司在中国食品级鱼油精炼及浓缩市场排名第八,市场份额3.2%。

从产品上来看,高龙海洋集团的产品大致可分为两类,即EPA和DHA组合比例为25%或更低的饲料级鱼油,用于动物饲料补充其营养成分,及EPA和DHA组合比例为30%至75%的食品级鱼油,可用于生产供人类食用的鱼油胶囊及保健品或由集团客户进一步加工成药用级鱼油。

招股书显示,在截至3月31日的2022财年、2023财年和2024财年,高龙海洋集团的营业收入分别为2.46亿、4.64亿和5.32亿港元,可谓是实现了跨越式增长。对此,公司将其收入增长归因于不断努力扩展海外市场及优化产品供应以及提高鱼油产品的价格。

由此不难看出,在近三个财年内,外贸出口成为了高龙海洋重要的销售渠道,其中,智利成为了公司重要的销售市场,在2022财年内,公司销往智利的饲料级鱼油仅为878.1万港元,占总收入的3.6%,而三年后的2024财年内,这一销售收入达到了惊人的2.9亿港元,在总收入中的占比亦快速攀升至54.7%,促使整个饲料级鱼油业务在总收入中占比达到了八成。

一般而言,在收入取得较为不错的增长的同时,公司的利润随之水涨船高亦是常事。但从利润端来看,除了2023财年因总收入的大幅增长带动的利润大增以外,近年的利润却未如料想中的那么顺利。截至2024年3月31日,高龙海洋公司拥有人应占年内盈利为6006万港元,而上两个年度应占盈利分别为1419万港元、6963万港元,反较上年同期有所下降,纯利率分别为5.8%、15.0%及11.3%,亦呈现波动趋势。

一方面,EPA及DHA含量更高的食品级鱼油的工艺要求更为严格,因此,饲料级鱼油的平均售价低于食品级鱼油的平均售价,提价空间较为有限。而原材料成本的上升,进一步稀释了公司的盈利空间。

身为鱼油加工商,高龙海洋集团的成本方面无疑是原材料占大头,2022-2024财年内,分别占总销售成本的91.0%、91.8%及92.8%。而在2024财年,该公司的销售成本由上年同期的3.51亿港元增长17.6%至4.13亿港元,主要是由于原材料成本增加,因供应减少,导致其主要从海外采购的食品级毛鱼油价格上涨;2022年至2023年秘鲁毛鱼油离岸价格产生定价溢出效应,间接导致从中国采购饲料级毛鱼油的成本上涨。

另一方面,公开资料显示,2024年6月,食品级鱼油价格由最高位的12000多美元/吨下降至7000美元/吨左右,饲料级鱼油价格从7000-8000美元/吨降至5500美元/吨,成品鱼油价格的大幅下降,或许将进一步影响公司利润端的波动。

管理血脂需求增长,EPA赛道更具前景?

今年618前夕,汤臣倍健在天猫发布旗下首款96%高纯度EPA鱼油。艾兰得旗下高纯度EPA鱼油新品爱维希®鱼油软胶囊也即将上市。

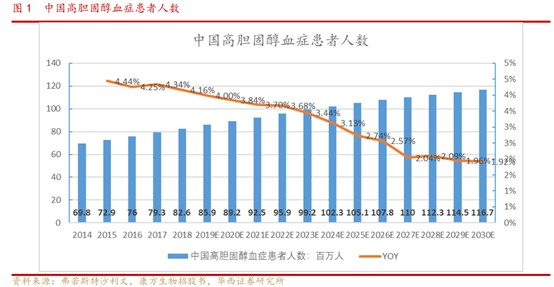

不难看出,各大品牌都在加速布局高纯度EPA鱼油赛道,背后是一个由消费需求催生的新兴市场。一项研究数据显示,2030年,中国高胆固醇血症患者将达到1.17亿人,2028年,服用他汀类药物的人群将超过3000万。鱼油中的EPA被认为可以帮助降低血脂。

管理血脂的需求增长,给国内鱼油产业打开一个新市场。今年天猫618期间,鱼油销售同比增长50%,消费者搜索瞄准“成分+纯度”,高纯度EPA鱼油搜索同比增长95%。

在下游市场需求不断攀升的同时,高龙海洋集团亦觉察到了这一发展趋势,拟扩大在连江生产基地中现有未利用地块上建立符合GMP标准的鱼油胶囊生产设施,建筑面积约为2,000平方米,以生产鱼油胶囊营养保健品。

不过,对于现阶段的高龙海洋集团而言,缺少资金或许将是其赴港“求财”的重要因素。在2024财年,公司的存货约为2.86亿港元,贸易及其他应收款项达到7084.2万港元,彼时公司的贸易应付款项达1.26亿港元,其经营性现金流为-0.50亿港元,期末现金954.1万港元,由此可见,存货积压及周转较慢的特性导致公司账面现金留存较低,上市“补血”则成为了高龙海洋瞄准的解决方案。

综合来看,在行业市场需求不断扩张的背景下,作为中国鱼油精炼头部企业的高龙海洋实现了收入规模的稳步增长。但公司何时能够稳定盈利水平,则将成为市场投资者关注的重点,而随着下游需求的增长,解决资金问题或许将令投资者对其未来成长力更具信心。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

刘博

元禾璞华,亲历半导体浮沉之后

元禾璞华合伙人胡颖平感慨,当下正值行业低潮,“正是到了我们与企业同并肩、共患难的时候了。”4个月前投资界 -

崔陆鹏

深度|格力地产拟退出地产业务有何考量?

换而言之,将债务置出不仅能减缓债务压力,同时或也有望改变公司连年亏损的局面。4个月前蓝鲸财经 -

小览

业绩预告及业绩快报披露不准确 帕瓦股份及有关责任人被通报批评

览富财经网消息,7月8日公开信息显示,业绩预告及业绩快报披露不准确,帕瓦股份(688184)及有关责任人被通报批评。4个月前览富财经网 -

小览

重大事项未及时披露 大有能源有关责任人予被监管警示

览富财经网消息,7月8日公开信息显示,重大事项未及时披露,大有能源(600403)有关责任人予被监管警示。4个月前览富财经网 -

小览

违规提供担保信息披露 华脉科技及有关责任人被通报批评

览富财经网消息,7月8日公开信息显示,因违规提供担保信息披露,华脉科技(603042)及有关责任人被通报批评。4个月前览富财经网 -

米莱

电鳗财经|大北农下调定增募资金额6.6亿 业绩持续亏损 现金流转负

年报显示,大北农所处的行业主要围绕作物科技与动物科技两条主线,涉及种业、饲料行业、生猪养殖行业及动保疫苗行业等,未来将更聚焦农业科技产业。2023年,该公司有72.85%...4个月前电鳗财经 -

冰火

主业盈利最高翻倍!金智科技发布上半年业绩预告

金智科技受益国家新型电力系统转型,智慧能源+智慧城市两大业务双轮驱动。4个月前深水财经社 -

天雪

原创

原创店亏损、股东撤、卖资产,东易日盛连板到跌停背后的“至暗时刻”

好光景随着行业竞争的加剧与上游房地产行业下行而结束,特别是从2021年开始,公司净利润出现显著下滑,并在接下来的几年中持续亏损。4个月前览富财经网 -

启明星

原创

原创净利润预增有望超8倍,千亿半导体巨头“翻身”!释放什么信号?

近日,韦尔股份发布2024年半年度业绩预告,公司预计2024年上半年实现归母净利润13.08亿元至14.08亿元,同比增长754.11%至819.42%,业绩数据超预期。4个月前览富财经网 -

证券之星资讯

证券之星ESG观察|顺丰控股:顺风而行,助力行业新未来

ESG理念最初起源于资本市场,在联合国全球契约组织发布的《在乎者赢(WhoCaresWins)》的研究报告中首次出现。4个月前证券之星资讯

-

1工信部:我国正加快培育发展原子级制造产业

-

2广东省启动碳排放配额线上抵质押融资业务 单户额度最高200万元

-

3券商网络和信息安全三年提升计划迎“中考” 中证协深入了解行业痛点

-

4广州:对于数据接入国家、省、市燃料电池汽车示范应用相关信息化平台的加氢站予以运营补贴

-

5广州:对氢能产业立项投资额或总投资1亿—10亿元的制造业项目 按项目启动建设后年度固定资产投资总额的1%给予资金奖励

-

6上海:进一步加强重点产业领域技能人才培养试点工作

-

7上交所召开座谈会 研讨上证180ETF产品长期配置价值

-

8中国互联网协会、半导体行业协会等四协会发声 谨慎采购美国芯片

-

9报告显示:截至三季度末我国责任投资市场规模逾40万亿元

-

10前三季度我国承接全球70%以上绿色船舶订单

-

11四川省算力调度服务平台上线 可提供超每秒百亿亿次浮点运算的算力服务

-

12中电港:与英伟达在机器人领域合作 已有应用场景陆续落地

-

13美股收盘涨跌不一 纳指与标普500指数续创收盘新高

-

14前11个月有347家上市公司发布董责险购买计划

-

15债市再度走强 超九成债基净值创新高

-

1工信部:我国正加快培育发展原子级制造产业

-

2广东省启动碳排放配额线上抵质押融资业务 单户额度最高200万元

-

3券商网络和信息安全三年提升计划迎“中考” 中证协深入了解行业痛点

-

4广州:对于数据接入国家、省、市燃料电池汽车示范应用相关信息化平台的加氢站予以运营补贴

-

5广州:对氢能产业立项投资额或总投资1亿—10亿元的制造业项目 按项目启动建设后年度固定资产投资总额的1%给予资金奖励

-

6上海:进一步加强重点产业领域技能人才培养试点工作

-

7上交所召开座谈会 研讨上证180ETF产品长期配置价值

-

8中国互联网协会、半导体行业协会等四协会发声 谨慎采购美国芯片

-

9报告显示:截至三季度末我国责任投资市场规模逾40万亿元

-

10前三季度我国承接全球70%以上绿色船舶订单

-

11四川省算力调度服务平台上线 可提供超每秒百亿亿次浮点运算的算力服务

-

12中电港:与英伟达在机器人领域合作 已有应用场景陆续落地

-

13美股收盘涨跌不一 纳指与标普500指数续创收盘新高

-

14前11个月有347家上市公司发布董责险购买计划

-

15债市再度走强 超九成债基净值创新高

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号