科隆新材IPO:业绩波动、内控缺位或成上市“拦路虎”

根据安排,陕西科隆新材料科技股份有限公司(以下简称“科隆新材”)北交所IPO将于2024年9月23日上会。

去年10月底,科隆新材申报北交所获得受理。在受理期间,科隆新材收到监管部门的多轮问询,监管对2023年公司橡塑新材料产品收入增长的真实性、2023年净利润大幅增长的合理性等问题保持关注。

览富财经网发现,科隆新材今年上半年业绩表现难如人意,此前几年的业绩表现也不稳定,公司经营及内部管理等诸多风险都需要给予高度重视。

上半年业绩表现不佳

科隆新材的主营业务是液压组合密封件和液压软管等橡塑新材料产品的研发、生产和销售,以及煤矿辅助运输设备的整车设计、生产、销售和维修,同时也为风电、军工、高铁等行业客户提供定制化橡塑新材料产品。

据介绍,科隆新材深耕煤炭行业二十余年,已与陕煤集团、郑煤机、北煤机、平煤机、中国神华等大型煤炭或煤机行业头部公司建立了长期稳定的合作关系,煤炭业务发展平稳。

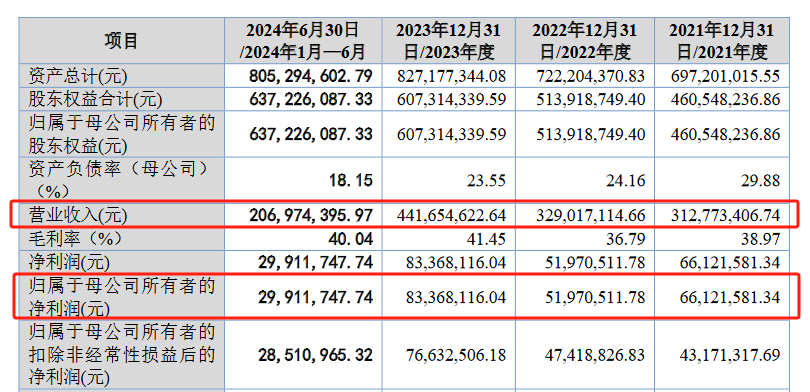

但览富财经网发现,科隆新材的业绩表现却并不稳定。2021年至2023年,科隆新材实现归母净利润分别为6612.16万元、5197.05万元、8336.81万元,盈利能力起伏不定。

2024年上半年,科隆新材实现营收20697.44万元,归母净利润2991.17万元,这些数据均不足去年的一半,显示出上半年公司的业绩表现欠佳。

主营业务发展存在波动风险

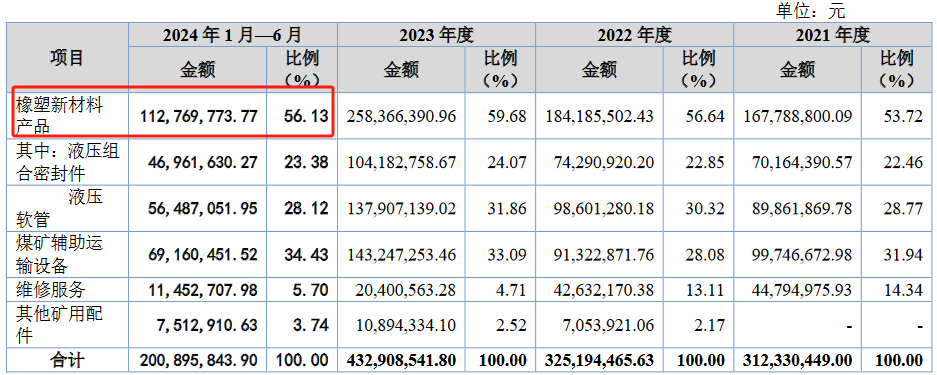

根据公司披露,科隆新材的核心产品是橡塑新材料产品,该产品营收占主营业务收入的比重超过56%,但该产品的经营业绩却存在较大的波动风险。

科隆新材的橡塑新材料产品主要应用于煤机领域,其需求主要受煤炭产量、煤机设备更新换代等因素影响,具体需求可分为新机装备和旧机维修。2021年、2022年、2023年、2024年上半年,公司的橡塑新材料产品销售收入分别为16778.88万元、18418.55万元、25836.64万元和11276.98万元。可以看出,今年上半年该产品的销售收入已出现下滑迹象。

未来科隆新材的橡塑新材料产品经营业绩能否保持稳定,宏观层面受煤炭产量、煤机设备更新换代、煤矿智能化改造等多种因素影响;微观层面一是取决于下游客户新机装备需求能否持续及公司能否获得对应订单;二是取决于如果未来新机装备需求减少,公司能否获得较多旧机维修需求业务订单。

同时,如果未来煤炭主体能源地位被快速替代,下游客户新机装备需求减少,科隆新材又未能拓展旧机维修业务,或是未能适应市场变化、新技术和新产品未能顺应市场发展趋势,那么科隆新材就存在橡塑新材料产品经营业绩下滑的风险,甚至可能会对公司整体经营业绩造成不利影响。

除橡塑新材料产品外,科隆新材的另一大收入来源煤矿辅助运输设备业务也面临不小的风险。据了解,该公司的煤矿辅助运输设备主要应用于煤矿搬家倒面,需求主要受煤炭产量、煤矿开采工况条件、搬家倒面次数、置换需求等因素影响。

2021年、2022年、2023年、2024年上半年,科隆新材分别销售煤矿辅助运输设备36台、37台、54台和25台。从销售数据来看,今年上半年的销量同样不足去年的一半。

如前文所述,如果未来煤炭主体能源地位被替代、下游客户需求下滑、市场份额减少、原材料价格上升等因素都有可能挤压公司毛利空间。因此,科隆新材的煤矿辅助运输设备产品也存在业绩下滑的风险。

原材料价格波动影响毛利率

除此以外,原材料价格的波动也是科隆新材未来不得不面对的风险之一。

科隆新材主要原材料是聚氨酯预聚体、胶料、钢丝、管接头、机架总成、防爆柴油机等。报告期内,公司主要原材料占直接材料的比例分别为52.78%、49.36%、48.41%和48.08%,主要材料的价格变化将对公司毛利率水平以及生产经营造成一定影响。

科隆新材在招股书中指出,公司的液压软管产品性能和主要原材料价格是产品定价时的主要考虑因素,所以液压软管产品存在因钢丝等主要原材料价格波动而同方向传导调价的情况。可以说,液压软管产品主要原材料价格的波动,就需要科隆新材给予高度重视。

假如其他因素保持不变,当主要原材料价格每上涨5%时,将导致科隆新材报告期内主营业务成本分别上升1.95%、1.83%、1.94%和1.91%,营业利润分别下降4.94%、6.45%、5.06%和6.92%,主营业务毛利率分别下降1.19%、1.17%、1.14%和1.17%。

需要指出的是,如果未来原材料价格大幅上涨,科隆新材无法在短时间内将原材料价格上涨的成本传导至下游客户,将会导致产品毛利率降低,对公司的盈利能力造成不利影响。

实控人违规占用资金被警示

公开资料显示,科隆新材控股股东、实际控制人是邹威文、穆倩夫妇,两人合计持股51.34%,分别担任董事长、董事。其子邹鑫担任总经理。

2020年,邹威文、邹鑫曾以差旅费等用途借用公司备用金。其中,邹威文未及时清偿备用金累计金额为103.50万元,邹鑫未及时清偿备用金累计金额为59万元。两人分别于2020年11月、12月归还了全部借用的备用金。同时,公司分别向邹威文、邹鑫收取资金使用费9815.90元、17658.25元。

尽管科隆新材对邹威文、邹鑫收取了资金使用费,但这一情形发生在即将IPO的企业,还是非常不应该,此事件也吸引了监管部门的关注。

2023年10月20日,也就是科隆新材递交IPO申请的前11天,全国股转公司下发《关于对陕西科隆新材料科技股份有限公司及相关责任主体采取口头警示的送达通知》,对公司董事长、总经理、财务总监和董事会秘书采取口头警示的自律监管措施。

无论是企业经营,还是内部管理,科隆新材都存在着不小的问题。对于一家即将IPO的企业,任何微小的问题都应给予高度重视,时刻以高标准、严要求来规范自身行为。唯其如此,方能得到各方的认可。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

新股洞见

博科测试首发股票获证监会批准

览富财经网讯:9月20日证监会核发博科测试1家创业板企业IPO批文。15小时前览富财经网 -

新股洞见

9月20日证监会核发博科测试1家创业板企业IPO批文

览富财经网讯:9月20日证监会核发博科测试1家创业板企业IPO批文。15小时前览富财经网 -

新股洞见

电鳗财经|业绩下滑还被强制“环保”,“夫妻店”宇星股份IPO悬了!

2023年,宇星股份更是出现营收、扣非归母净利润双双下滑的情形。2023年上半年,宇星股份实现营业收入1.86亿元,同比下降20.79%;实现扣非归母净利润1193.06万元,同比下降41...22小时前电鳗快报 -

新股洞见

胜业电气北交所IPO问询分析:毛利率被重点问询 “价格单向传导机制”有效性存疑

今天分析的是拟北交所上市公司胜业电气(873783)。胜业电气主要从事薄膜电容器的研产销,产品包括电机电容器、电力电子电容器和电力电容器。23小时前挖贝网 -

新股洞见

原创

原创科隆新材IPO:业绩波动、内控缺位或成上市“拦路虎”

览富财经网注意到,科隆新材今年上半年业绩出现下滑趋势,此前几年的业绩表现也不稳定,公司经营及内部管理等诸多风险都需要给予高度重视。23小时前览富财经网 -

新股洞见

禾元生物IPO拟募资35亿元,三年半累亏3亿元

禾元生物成立于2006年,是一家创新型生物医药企业.1天前乐居财经 -

新股洞见

阳光精机IPO招股书“市占率第一”被删,核心技术人员宋如英84岁

从事精密主轴、主辊、弧形导轨和精密轴承等机床功能部件。2天前乐居财经 -

新股洞见

电鳗财经|珠海鸿瑞IPO:收入确认、内控缺位及业绩波动又成上市“拦路虎”

《电鳗财经》经调查研究发现,公司此次IPO招股书存在很多疑点,收入确认及业绩下滑又成上市“拦路虎”。2天前电鳗财经 -

新股洞见

港迪技术IPO注册生效:2023年收入不及预计,密集分红仍要补流

近日,深圳证券交易所披露的信息显示,证监会批复同意了武汉港迪技术股份有限公司(下称“港迪技术”)首次公开发行股票的注册申请。2天前贝多财经 -

新股洞见

科隆新材IPO:公司基本信息速览

科隆新材将于9月23日接受北交所上市委审核。陕西科隆新材料科技股份有限公司(原陕西科隆能源科技股份有限公司)位于陕西省咸阳市国家级高新技术产业开发区内,公司成立于1996年。公司是集研发、生产、销售于一体的综合型高新技术企业。6天前览富财经网

-

1IDC:上半年中国AR/VR头显出货23.3万台 同比下滑29.1%

-

2上海目标到2025年基本建成“设计之都”

-

3业内人士:年内LPR继续下行或仍可期 存量按揭利率调降或也在途

-

4科技部部长阴和俊率团出席二十国集团研究与创新部长级会议

-

5工信部辛国斌:深化5G+工业互联网和人工智能赋能 加快数字技术在制造业全行业全链条的应用

-

6重庆市委书记袁家军:以更大力度更大决心持续深化国资国企改革

-

7工信部:力争到2027年80%的规模以上制造业企业基本实现网络化改造

-

8国家能源局:8月份全社会用电量9649亿千瓦时 同比增长8.9%

-

9重庆市国资委:将开展战略性重组、专业化整合,以优势企业为主体推进重组整合

-

10“产业+科技” 中国并购重组市场持续升温

-

11中国家电出口连续18个月同比正增长 企业加快“出海”步伐

-

12北京算力互联互通和运行服务平台上线

-

13北京市:优化房地产政策 适时取消普通住宅和非普通住宅标准

-

14北京市:探索实行地方宏观资产负债表管理 配合实施税收制度改革

-

15北京市:毫不动摇鼓励、支持、引导非公有制经济发展 推动民营经济相关立法

-

1IDC:上半年中国AR/VR头显出货23.3万台 同比下滑29.1%

-

2上海目标到2025年基本建成“设计之都”

-

3业内人士:年内LPR继续下行或仍可期 存量按揭利率调降或也在途

-

4科技部部长阴和俊率团出席二十国集团研究与创新部长级会议

-

5工信部辛国斌:深化5G+工业互联网和人工智能赋能 加快数字技术在制造业全行业全链条的应用

-

6重庆市委书记袁家军:以更大力度更大决心持续深化国资国企改革

-

7工信部:力争到2027年80%的规模以上制造业企业基本实现网络化改造

-

8国家能源局:8月份全社会用电量9649亿千瓦时 同比增长8.9%

-

9重庆市国资委:将开展战略性重组、专业化整合,以优势企业为主体推进重组整合

-

10“产业+科技” 中国并购重组市场持续升温

-

11中国家电出口连续18个月同比正增长 企业加快“出海”步伐

-

12北京算力互联互通和运行服务平台上线

-

13北京市:优化房地产政策 适时取消普通住宅和非普通住宅标准

-

14北京市:探索实行地方宏观资产负债表管理 配合实施税收制度改革

-

15北京市:毫不动摇鼓励、支持、引导非公有制经济发展 推动民营经济相关立法

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号