发力高端市场,加快产能布局!士兰微与时间“赛跑”

同花顺热榜数据显示,士兰微(600460.SH)人气值冲榜,人气排名从第16名上升至第8名,排名上升8位次。10月22日士兰微以涨停收盘,23日受板块调整的影响,士兰微也迎来调整。

作为国内功率半导体龙头,士兰微始终在市场中保持着较高的关注度。览富财经网发现,士兰微不断聚焦高端客户和高门槛市场,公司营收保持快速增长,产品研发和产能建设全面提速。在高端产品需求持续增长的背景下,士兰微有望迎来更大的成长空间。

发力高端市场

公开资料显示,士兰微是专业从事集成电路新品设计及半导体微电子相关产品生产的高新技术企业,主要产品包括分立器件、集成电路、LED。

2024年上半年,士兰微在分立器件和集成电路产品的销售收入中,已有73%的收入来自新能源、汽车、大型白电、通讯、工业等高门槛市场。

在分立器件领域,受到电动汽车、新能源产业需求的推动,2024年上半年士兰微的分立器件产品实现营收23.99亿元,同比增长4%。其中,IGBT和SiC(模块、器件)的营业收入为7.83亿元,相比上年同期增长30%以上。

根据士兰微披露,基于公司自主研发的V代IGBT和FRD芯片的电动汽车主电机驱动模块,已在比亚迪、吉利、长安、广汽、东风、零跑、汇川等国内外多家客户实现批量供货;公司用于汽车的IGBT器件、MOSFET器件已实现大批量出货;用于光伏的IGBT器件(成品)、逆变控制模块、SiC MOS器件也已实现批量出货。同时,公司应用于汽车主驱的IGBT和FRD芯片已在国内外多家模块封装厂进行销售,未来有望持续放量。

士兰微表示,公司的分立器件和大功率模块在大型白电、工业控制等市场加速开拓之外,还加快进入电动汽车、新能源、算力和通讯等市场,预计分立器件产品营收将继续较快成长。

在集成电路领域,受到智能功率模块(IPM)、AC-DC电路、32位MCU电路、快充电路出货量加快的拉动,今年上半年士兰微的集成电路产品营收达到20.35亿元,同比增长29%。其中,IPM模块营收为14.13亿元,同比增长50%。

据公司透露,国内多家主流白电整机厂在变频空调等白电整机上使用了超过8300万颗士兰微IPM模块,同比增长56%,未来IPM模块有望继续保持高增长态势。

同时,MEMS传感器产品为公司带来1.15亿元收入,该产品出货量同比增长8%。目前,士兰微的加速度传感器的市场占有率保持在20%至30%,六轴惯性传感器已获得国内多家智能手机厂批量订单,预计下半年出货量将会大幅增加。

此外,士兰微生产的MCU可满足智能家电、伺服变频、工业自动化、光伏逆变等多个领域的高性能控制需求,上半年公司的32位MCU电路产品实现营收同比增长28%。

在LED领域,上半年士兰微实现营收4.17亿元,同比增长33%。为应对近年来LED市场竞争加剧的冲击,士兰微加速研发并成功推出了Mini LED、Micro LED显示芯片新产品。在稳固彩屏芯片市场份额的同时,加快植物照明芯片、汽车照明芯片、安防补光照明芯片等新产品上量。

营收稳健增长

受益于中国电子信息产业的飞速发展,士兰微现已成长为国内规模最大的集成电路芯片设计与制造一体(IDM)的企业之一,公司的技术水平、营业规模等指标均处于行业前列。

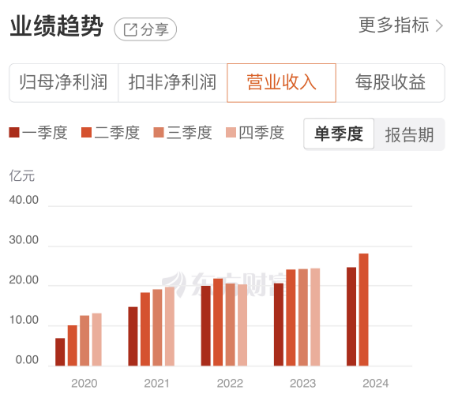

根据公司披露,2024年上半年士兰微实现营收52.74亿元,同比增长17.83%。事实上,士兰微的营收规模一直保持稳健增长的良好态势。2020年至2023年,公司实现营业收入分别为42.81亿元、71.94亿元、82.82亿元、93.40亿元。

净利润方面,今年上半年士兰微实现归母净亏损约0.25亿元,相比去年同期减少亏损0.16亿元;扣非归母净利润为1.26亿元,相比去年同期减少22.39%。

对于上半年归母净利润出现亏损的原因,士兰微表示,主要是公司持有的其他非流动金融资产中昱能科技、安路科技股票价格下跌,导致其公允价值变动产生的税后净收益为-1.62亿元。

中邮证券表示,士兰微的营收增长所带来的规模效应有望抵消部分亏损,使得上半年公司整体亏损进一步收窄。随着后续营收规模的持续扩大,源源不断的研发投入,以及半导体市场的复苏,士兰微有望实现扭亏为盈。

产能建设提速

随着汽车电动化、智能化、网联化进程的加快,汽车电子行业增量机遇逐步显现。

根据中商产业研究院发布的《2023年至2028年中国汽车电子行业发展情况及投资战略研究报告》,2022年中国汽车电子市场规模达到9783亿元,同比增长12%;2023年其市场规模约为1.1万亿元。该机构预测,2024年中国汽车电子市场规模将进一步增长至1.16万亿元。

目前,士兰微已完成汽车电子领域的全面布局,产品涵盖功率器件、功率模块、模拟电路、光电器件、MEMS传感器等多个品类。

同时,为了满足下游旺盛的需求,士兰微正在加快车规级IGBT芯片、SiC MOSFET芯片和汽车级功率模块(PIM)的产能建设。

截至目前,士兰微旗下的士兰明镓已经形成月产6000片6吋SiC MOS芯片的生产能力,预计第三季度末产能将达到9000片/月,预计2024年底产能将达到1.2万片/月。

览富财经网注意到,士兰微正在加快汽车半导体关键芯片的布局。今年5月,士兰微与厦门市海沧区签署了《战略合作框架协议》,各方合作建设一条以SiC MOSFET为主要产品的8英寸SiC功率器件芯片制造生产线。该项目总投资约120亿元,待两期项目建设完成后,将形成年产72万片8英寸SiC功率器件芯片的生产能力。

士兰微坦承,虽然公司资产偏重,在经济周期变化下承受着一定的利润波动压力,但公司在特色工艺和产品研发方面更具优势。士兰微已实现了特色工艺技术与产品研发的紧密互动,以及集成电路、功率器件、功率模块、MEMS传感器、光电器件和第三代化合物半导体芯片的协同发展。2024年上半年,士兰微的研发费用达到4.87亿元,同比增长34.18%。研发投入的稳定增长,也将确保公司在技术研发方面保持领先。

当前,在电动汽车、新能源、算力和通讯行业快速发展的背景下,芯片国产替代进程明显加快。士兰微正加速推动产品研发和产能建设,满足下游日益增长的需求,有望推动公司营收的稳健增长和经营效益的提升。

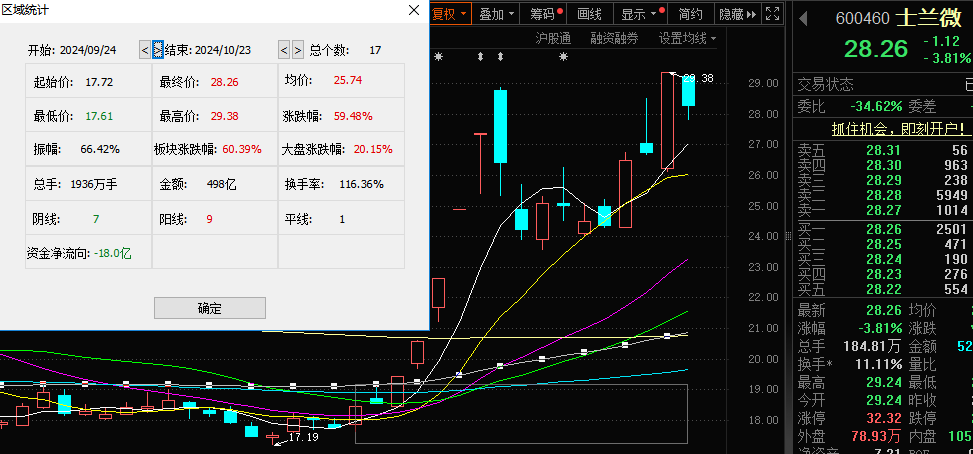

从盘面表现看,近段时间以来,半导体板块震荡拉升,士兰微在近17个交易日累计上涨59.48%,在整个板块中涨幅居前,体现了市场资金对其未来发展的看好。截至10月23日收盘,士兰微下跌3.81%,报28.26元/股。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

浙股观察

原创

原创东方电缆:今年第三季营业收入同比增长58.34%

览富财经网讯:10月23日晚间,东方电缆公告,2024年前三季度实现营业收入66.99亿元,同比增长25.22%;归属于上市公司股东的净利润9.32亿元,同比增长13.41%。3小时前览富财经网 -

浙股观察

原创

原创发力高端市场,加快产能布局!士兰微与时间“赛跑”

国内功率半导体IDM龙头士兰微聚焦高端客户和高门槛市场,公司营收保持快速增长,产品研发和产能建设全面提速。3小时前览富财经网 -

浙股观察

原创

原创香飘飘高管辞职!一人之力难以力挽狂澜,香飘飘等茶企未来在哪里?

受业绩增幅收窄,甚至由盈转亏等问题困扰的奶茶企业并非香飘飘一家,奈雪的茶、茶百道均面临着业绩下滑所带来的风险,行业似乎已进入寒冬。3小时前览富财经网 -

浙股观察

原创

原创泰林生物:4家子公司取得16项专利证书

览富财经网讯:10月22日,泰林生物(300813)发布公告称。1天前览富财经网 -

浙股观察

原创

原创平治信息:获中国电信集中采购中标候选人,预中标金额6379万元

览富财经网讯:10月22日,平治信息(300571)发布公告称,近日,公司预中标中国电信服务器(2024-2025年)集中采购项目。1天前览富财经网 -

浙股观察

原创

原创由“配角”变“主角”!君禾股份25周年阔步向前,未来更值得期待

日前,“君来·禾生·共奋进——君禾泵业股份有限公司25周年暨君禾产业园开业盛典”隆重举行。1天前览富财经网 -

浙股观察

原创

原创前三季度业绩预增名列前茅,兄弟科技能否借此缓解尴尬局面

对于业绩变动的主要原因,兄弟科技称,主要系公司部分维生素产品价格上涨、销量增加及部分产品其存货跌价准备计提减少所致。2天前览富财经网 -

浙股观察

东方电缆获评首批2024浙江省民营经济总部领军企业

近日,浙江省经济和信息化厅印发《2024年浙江省民营经济总部领军企业名单》,东方电缆凭借优秀的经营能力、创新能力和发展实绩,获评首批2024浙江省民营经济总部领军企业称号。3天前宁波东方集团 -

浙股观察

10月17日托普云农在深交所创业板上市

浙江托普云农科技股份有限公司(以下简称“托普云农”),股票代码:301556,本次公开发行股份数量为2,132万股,发行价格为14.50元/股,发行市盈率为11.73倍。6天前览富财经网 -

浙股观察

原创

原创东南网架:中标3.59亿元杭州市第九人民医院二期建设项目

览富财经网讯:10月16日,东南网架(002135.SZ)发布公告称,公司近日收到招标单位杭州市第九人民医院发来的《中标通知书》。1星期前览富财经网

-

1险企发力低空经济业务 “空中车险”难题待解

-

2专家:股票回购增持贷款业务有助于稳定资本市场情绪

-

3多地试水线上医保购药 连锁药店积极行动

-

4增量政策密集出台 楼市“银十”含金量提升

-

5中关村实验室、蚂蚁集团等联合发布“星绽”开源系统软件栈

-

6近6成私募认为A股已反转

-

7上海将高标准修编新一轮航空枢纽战略规划

-

8前三季度长三角外贸创新高 占全国进出口总值的36.7%

-

9产品净值回归 量化巨头全面向多头策略转变

-

10央企引领股票回购与增持 强力提振市场信心

-

11A股市场回购潮起 多家公司上调回购价上限

-

12险企发力低空经济业务 “空中车险”难题待解

-

13联合国贸发会议:红海等全球海上关键咽喉要道正面临严重压力

-

14长三角要素公司揭牌成立 央地协同打造要素资源配置新名片

-

15国家外汇局:人民币的升幅在全球范围内属于平均水平 对于进出口的影响比较温和

-

1险企发力低空经济业务 “空中车险”难题待解

-

2专家:股票回购增持贷款业务有助于稳定资本市场情绪

-

3多地试水线上医保购药 连锁药店积极行动

-

4增量政策密集出台 楼市“银十”含金量提升

-

5中关村实验室、蚂蚁集团等联合发布“星绽”开源系统软件栈

-

6近6成私募认为A股已反转

-

7上海将高标准修编新一轮航空枢纽战略规划

-

8前三季度长三角外贸创新高 占全国进出口总值的36.7%

-

9产品净值回归 量化巨头全面向多头策略转变

-

10央企引领股票回购与增持 强力提振市场信心

-

11A股市场回购潮起 多家公司上调回购价上限

-

12险企发力低空经济业务 “空中车险”难题待解

-

13联合国贸发会议:红海等全球海上关键咽喉要道正面临严重压力

-

14长三角要素公司揭牌成立 央地协同打造要素资源配置新名片

-

15国家外汇局:人民币的升幅在全球范围内属于平均水平 对于进出口的影响比较温和

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号