前三季度营收破三百亿大关,山西汾酒闯入行业前三

当前白酒行业的头部格局已由“茅五洋”变成了“茅五汾”,山西汾酒(600809.SH)颇有些扬眉吐气的意味。

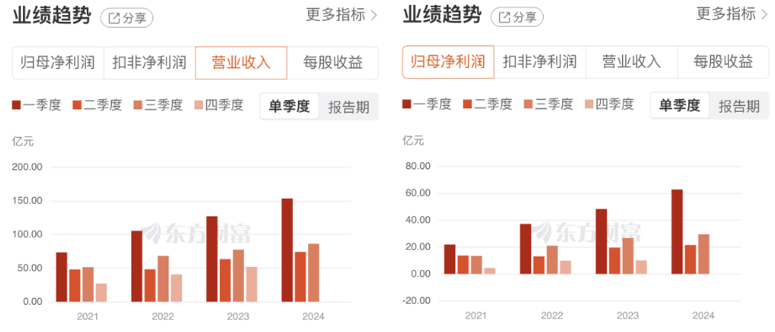

2024年前三季度,山西汾酒以17.25%的增长率,实现营收313.58亿元,超越了洋河股份和泸州老窖,抢得了贵州茅台、五粮液之下的第三位。归母净利润113.50亿元,同比增长20.34%。

以目前的增长态势来看,山西汾酒有望在今年冲击380亿元至400亿元营收,实现全年目标——营收较上年同期增长20%左右。

营收净利实现双增

根据公司披露,2024年第三季度,山西汾酒实现营收86.11亿元,同比增长11.35%;归母净利润为29.4亿元,同比增长10.36%。前三季度合计实现营收313.58亿元,同比增长17.25%;合计实现归母净利润113.5亿元,同比增长20.34%。

对比去年的经营业绩,山西汾酒在今年前三季度已实现营收规模接近去年全年水平,净利润更是已经突破了去年全年总和。从同期表现来看,山西汾酒已连续9年实现同比两位数的营利双增。在竞争日益激烈的白酒市场,山西汾酒的业绩表现足够亮眼。

今年前三季度,山西汾酒经营活动产生的现金流量净额约为114.35亿元,同比增长56.56%。在销售收入增长、成本控制有效、应收账款管理改善等因素的支撑下,山西汾酒经营性现金流净额大增,变现能力和回款效率大幅提升,意味着公司的经营质量向好。

按照目前的增长态势,山西汾酒很有希望完成全年目标,即营收增长20%左右。山西汾酒在12月初召开的年度经销商大会上透露,2025年到2030年是山西汾酒复兴纲领第二阶段,此阶段内公司的目标是全要素、高质量、又好又快扎根中国酒业第一方阵。

中高档产品全面发力

分产品来看,山西汾酒持续推动产品结构升级,今年第三季度中高价酒类收入增长环比提速明显。

2024年前三季度,山西汾酒的中高价酒类、其他酒类分别实现营收226.14亿元、86.38亿元,同比分别增长14.26%、26.87%。其中第三季度分别实现营收61.88亿元、24.05亿元,同比分别增长6.73%、25.62%,中高价酒类收入同比增速较第二季度单季提升5.22个百分点。

目前,山西汾酒坚持汾酒、竹叶青、杏花村三大品牌协同发展,各产品线全面发力。

按照公司规划,汾酒旗下的玻汾、老白汾、青花20、青花30(含青26)系列四轮驱动,均要实现百亿规模。其中,玻汾作为战略单品整体控量,结构上向年轻化群体培育倾斜。白汾作为具有全国化基因的大单品,是汾酒复兴纲领第二阶段的主要增长点,该公司已成立项目组做针对性运营和推广,并加强销售资源的投入。青花20要精选渠道打造全国商务用酒领先单品;青30聚焦核心市场,精准突破核心消费圈层。东吴证券认为,该公司的青26与青30组合发力,有望灵活适应次高端、高端价位需求波动。

此外,竹叶青主要聚集养生酒市场,针对老龄化与年轻化饮酒人群,围绕功能化和时尚化方向进行布局。而杏花村则定位为“第二瓶汾酒”,从定位、价格、品牌个性等方向出发,预计2025年至2026年该产品将持续拓展全国化布局,并将在2027年至2030年实现全国化突破爆发。

深入推进全国化

产品结构持续优化升级的同时,山西汾酒的全国化布局也在稳步推进,省内外均保持双位数增长。

2024年前三季度,山西汾酒在省内、省外市场分别实现收入119.00亿元、193.53亿元,同比分别增长11.58%、21.44%。其中第三季度分别实现收入35.06亿元、50.87亿元,同比分别增长12.12%、10.95%。

在经销商大会上,山西汾酒表示,公司将以山西市场为单元,与省外结构占比保持4:6;第二阶段计划以环山西市场为单元,与其他省级区域市场的营收占比达到4:6,构建全国化全新的黄金分割点。同时,山西汾酒近年来持续加大国际化力度,加强海外推广,明年将打造国际化1.0版本。

在经销商方面,山西汾酒持续优化机制,经销商网络持续扩张。截至三季度末,该公司经销商数量达到4368家,相比上季度末净增加172家,相比年初净增加428家。2022年至2024年前三季度销售规模为1亿以下/5000万至1亿元/3000万至5000万/1000万至3000万的客户,分别由41家/67家/70家/376家增长至51家/76家/86家/492家。

基于良好的整体表现,多家机构均看好山西汾酒的未来发展。包括东吴证券、天风证券、国元证券等机构均给予公司“买入”评级。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

原创

原创AI芯片行业龙头股价创新高,突破天花板未来上升空间几何?

自从AI技术大爆发以来,AI芯片的需求将与日俱增。预计2024-2029年,全球AI芯片行业复合增速将高达24.55%,整个行业进入爆发式增长阶段。1天前览富财经网 -

财经纵横

原创

原创999元开售!闪极AI眼镜已上架,加速市场多元发展趋势

除了闪极科技以外,包括华为、OPPO、小米等在内的手机厂商,都在积极研发AI眼镜产品,试图将AI硬件积累的经验转换到AI眼镜方面。1天前览富财经网 -

财经纵横

原创

原创本周上市公司涨跌榜TOP20:大科技板块走强,广安爱众跌超30%

12月16日至12月20日,A股三大指数震荡回调。截至周五收盘,上证指数累计下跌0.70%,深证成指累计下跌0.62%,创业板指累计下跌1.15%。1天前览富财经网 -

财经纵横

原创

原创览富资讯2024.12.20

一、重要资讯1.国家发改委、商务部公开征求对《鼓励外商投资产业目录》(公开征求意见稿)意见。目录共包括两部分,一是全国鼓励外商投资产业目录,二是中西部地区外商投资优势产业目录。1天前览富财经网 -

财经纵横

原创

原创前三季度营收破三百亿大关,山西汾酒闯入行业前三

当前白酒行业的头部格局已由“茅五洋”变成了“茅五汾”,山西汾酒(600809.SH)颇有些扬眉吐气的意味。1天前览富财经网 -

财经纵横

极越风波,股东兜底?

是企业担当,但不是法律义务。1天前雪豹财经社 -

财经纵横

古茗营收利润「双丰收」,能否撑起上市后亮眼表现?

近日,古茗控股有限公司(以下简称‘古茗’)向港交所更新了招股书,高盛和瑞银集团担任联席保荐人。这意味着,“新茶饮第三股”距离跟投资者见面的日期越来越近了。1天前节点首席观察员 -

财经纵横

拟套现1.4亿元,隆基绿能欲与中晶科技分道扬镳?

2016年,隆基绿能用剥离的半导体资产换来现金及中晶科技股权。此后,被“遗弃”的资产反倒推动中晶科技盈利上升并助力公司完成上市,隆基绿能手中的持股也顺利得以升值,可谓是双赢。现如今,隆基绿能酝酿减持中晶科技。1天前环球老虎财经 -

财经纵横

阿里巴巴“割爱”银泰百货:赔93亿出售给雅戈尔,“忍痛”为核心业务铺路?

阿里巴巴出售计划尘埃落定,银泰百货跌宕起伏的十年。1天前中华网财经 -

财经纵横

受促销活动拖累 耐克(NKE.US)Q2营收、利润双双下滑 CEO坦承新战略恐影响短期业绩

耐克公布了超预期的2025财年第二季度业绩。1天前智通财经

-

1商务部:正与有关方面一道 抓紧制定明年“两新”相关政策

-

2两部门就鼓励外商投资产业目录公开征求意见

-

3国家金融监督管理总局修订发布《消费金融公司监管评级办法》

-

4《互联网平台企业涉税信息报送规定》向社会公开征求意见

-

5国务院原则同意《长沙市国土空间总体规划(2021—2035年)》

-

6我国首次采用航空冰雷达技术开展典型冰川储量调查

-

7中国10月美债持仓降至7601亿美元 创逾15年来最低

-

8全国省级国土空间规划已全部批准实施

-

9国家数据局:加快推动形成一批数字化发展的标志性举措和成果

-

10上海:开展“生育友好岗”就业模式试点工作

-

11中证协进一步强化首席经济学家自律管理 多次因不当言行引发声誉风险可解聘

-

12广州“数字金融二十条”发布

-

13购房“取消公摊”物业费、税费怎么收?多地住建部门回应

-

14天津公积金新政发布 12月25日起实施

-

15审批节奏快+涉及行业广 并购重组活跃度提升

-

1商务部:正与有关方面一道 抓紧制定明年“两新”相关政策

-

2两部门就鼓励外商投资产业目录公开征求意见

-

3国家金融监督管理总局修订发布《消费金融公司监管评级办法》

-

4《互联网平台企业涉税信息报送规定》向社会公开征求意见

-

5国务院原则同意《长沙市国土空间总体规划(2021—2035年)》

-

6我国首次采用航空冰雷达技术开展典型冰川储量调查

-

7中国10月美债持仓降至7601亿美元 创逾15年来最低

-

8全国省级国土空间规划已全部批准实施

-

9国家数据局:加快推动形成一批数字化发展的标志性举措和成果

-

10上海:开展“生育友好岗”就业模式试点工作

-

11中证协进一步强化首席经济学家自律管理 多次因不当言行引发声誉风险可解聘

-

12广州“数字金融二十条”发布

-

13购房“取消公摊”物业费、税费怎么收?多地住建部门回应

-

14天津公积金新政发布 12月25日起实施

-

15审批节奏快+涉及行业广 并购重组活跃度提升

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号