旭升集团可转债启动发行,打开未来成长空间

6月12日,旭升集团(603305.SH)披露向不特定对象发行可转换公司债券募集说明书。

根据公告,公司将发行28亿元可转换公司债券(以下简称“可转债”),债券简称为“升24转债”,债券代码为“113685”,初始转股价格为12.89元/股。旭升集团可转债拟在上交所上市。

本次产能规划将向新能源汽车的核心三电系统相关产品更为倾斜,是对公司现有主业的加强,有利于促成公司在“新能源、轻量化、集成化”三大维度方面的优势深化,以迎接全面电动化时代的到来,成为可持续能源经济的重要参与者之一。

根据中证鹏元的评级模型,公司个体信用状况为aa-,反映了在不考虑外部特殊支持的情况下,偿还债务的能力很强,受不利经济环境的影响不大,违约风险很低。

三大优势显著

公开资料显示,旭升集团长期从事精密铝合金零部件的研发、生产与销售,并专注于为客户提供轻量化的解决方案。公司深耕精密铝合金零部件领域多年,十分重视原材料、工艺、设备等方面核心能力的构建,并布局合作新能源汽车产业链及其关联产业链的优质客户,稳健经营,现已成为汽车精密铝合金零部件领域的龙头企业之一。

从发展趋势看,旭升集团存在三大优势:

第一,新能源汽车渗透率持续提升,汽车轻量化趋势延续,未来铝合金零部件市场需求有支撑,公司有望受益。车用铝合金可以减轻汽车重量,从而达到节能减排以及增加新能源汽车续航里程等效果,符合目前汽车轻量化的整体趋势。目前单车用铝量尚有提升空间,用铝较多的新能源汽车渗透率仍在持续提升。公司作为车用铝合金零部件的供应商,未来有望受益。

第二,公司核心客户优质且具备粘性,营收规模持续增长。公司自2013年起同特斯拉开展合作并延续至今,另有采埃孚、赛科利、长城汽车和国内某龙头新能源汽车主机厂等国内外知名企业作为公司核心客户。受益于核心客户优质和新客户开拓顺利,公司近年营收规模持续增长,资本实力得到不断累积。

第三,公司是同时掌握铝合金件压铸、锻造和挤压三大工艺的企业,技术储备丰富,具备一定的竞争优势。公司产品能够覆盖汽车传动、控制、悬挂和电池等多个系统,能够自主进行原材料研发和模具开发设计。

此外,公司近年开发超大尺寸结构件,以适用于混动一体压铸电池盒以及电驱动总成,开发机械性能改性材料以增加高屈服强度及高延伸率零部件的应用场景,产品具备一定市场前瞻性。此外,公司技术研发延伸至储能领域且已实现批量供货,使得公司保持一定的技术优势地位。

产能有序扩张

旭升集团的愿景是成为全球新能源轻量化领域的领跑者,致力于为全球新能源领域的客户提供最优的技术解决方案、最可靠的产品及最卓越的服务。近年来,公司业务的有序发展得益于早期在新能源汽车领域的深度布局和近年来的高度聚焦。

旭升集团本次募集资金投资项目主要投向新能源汽车领域的精密铝合金零部件产能,符合国家产业政策以及公司的战略发展规划,与公司主营业务紧密相关,是对公司产能的重要扩充。

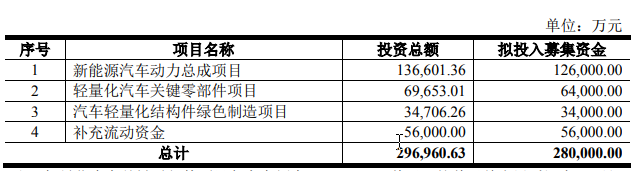

根据公告,公司本次向不特定对象发行可转债拟募集资金总额不超过280,000.00万元(含280,000.00万元),扣除发行费用后将用于以下项目:

其中,新能源汽车动力总成项目实施主体为旭升汽车精密技术(湖州)有限公司,是公司之全资子公司。本项目总投资136,601.36万元,拟通过新建厂房及生产线的方式新增电池系统壳体总成50万套、电控系统结构件146万套、控制系统结构件100万套。

轻量化汽车关键零部件项目实施主体是宁波旭升集团股份有限公司。本项目总投资69,653.01万元,拟通过新建厂房及精密机加工生产线的方式新增传动系统结构件130万套、电控系统壳体总成60万套和电池系统结构件25万套。

汽车轻量化结构件绿色制造项目实施主体是宁波旭升集团股份有限公司。本项目总投资34,706.26万元,拟通过新增设备的方式新增传动系统结构件80万套和轻量化车身结构件70万套。

随着本次募集资金投资项目的建成及实施,公司在汽车轻量化领域的业务规模将得到进一步提升,在新能源汽车领域的布局得到深化,市场竞争力得到进一步加强,行业地位得到进一步提升。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

原创

原创AI芯片行业龙头股价创新高,突破天花板未来上升空间几何?

自从AI技术大爆发以来,AI芯片的需求将与日俱增。预计2024-2029年,全球AI芯片行业复合增速将高达24.55%,整个行业进入爆发式增长阶段。2天前览富财经网 -

财经纵横

原创

原创999元开售!闪极AI眼镜已上架,加速市场多元发展趋势

除了闪极科技以外,包括华为、OPPO、小米等在内的手机厂商,都在积极研发AI眼镜产品,试图将AI硬件积累的经验转换到AI眼镜方面。2天前览富财经网 -

财经纵横

原创

原创本周上市公司涨跌榜TOP20:大科技板块走强,广安爱众跌超30%

12月16日至12月20日,A股三大指数震荡回调。截至周五收盘,上证指数累计下跌0.70%,深证成指累计下跌0.62%,创业板指累计下跌1.15%。2天前览富财经网 -

财经纵横

原创

原创览富资讯2024.12.20

一、重要资讯1.国家发改委、商务部公开征求对《鼓励外商投资产业目录》(公开征求意见稿)意见。目录共包括两部分,一是全国鼓励外商投资产业目录,二是中西部地区外商投资优势产业目录。2天前览富财经网 -

财经纵横

原创

原创前三季度营收破三百亿大关,山西汾酒闯入行业前三

当前白酒行业的头部格局已由“茅五洋”变成了“茅五汾”,山西汾酒(600809.SH)颇有些扬眉吐气的意味。2天前览富财经网 -

财经纵横

极越风波,股东兜底?

是企业担当,但不是法律义务。2天前雪豹财经社 -

财经纵横

古茗营收利润「双丰收」,能否撑起上市后亮眼表现?

近日,古茗控股有限公司(以下简称‘古茗’)向港交所更新了招股书,高盛和瑞银集团担任联席保荐人。这意味着,“新茶饮第三股”距离跟投资者见面的日期越来越近了。2天前节点首席观察员 -

财经纵横

拟套现1.4亿元,隆基绿能欲与中晶科技分道扬镳?

2016年,隆基绿能用剥离的半导体资产换来现金及中晶科技股权。此后,被“遗弃”的资产反倒推动中晶科技盈利上升并助力公司完成上市,隆基绿能手中的持股也顺利得以升值,可谓是双赢。现如今,隆基绿能酝酿减持中晶科技。2天前环球老虎财经 -

财经纵横

阿里巴巴“割爱”银泰百货:赔93亿出售给雅戈尔,“忍痛”为核心业务铺路?

阿里巴巴出售计划尘埃落定,银泰百货跌宕起伏的十年。2天前中华网财经 -

财经纵横

受促销活动拖累 耐克(NKE.US)Q2营收、利润双双下滑 CEO坦承新战略恐影响短期业绩

耐克公布了超预期的2025财年第二季度业绩。2天前智通财经

-

1商务部:正与有关方面一道 抓紧制定明年“两新”相关政策

-

2两部门就鼓励外商投资产业目录公开征求意见

-

3国家金融监督管理总局修订发布《消费金融公司监管评级办法》

-

4《互联网平台企业涉税信息报送规定》向社会公开征求意见

-

5国务院原则同意《长沙市国土空间总体规划(2021—2035年)》

-

6我国首次采用航空冰雷达技术开展典型冰川储量调查

-

7中国10月美债持仓降至7601亿美元 创逾15年来最低

-

8全国省级国土空间规划已全部批准实施

-

9国家数据局:加快推动形成一批数字化发展的标志性举措和成果

-

10上海:开展“生育友好岗”就业模式试点工作

-

11中证协进一步强化首席经济学家自律管理 多次因不当言行引发声誉风险可解聘

-

12广州“数字金融二十条”发布

-

13购房“取消公摊”物业费、税费怎么收?多地住建部门回应

-

14天津公积金新政发布 12月25日起实施

-

15审批节奏快+涉及行业广 并购重组活跃度提升

-

1商务部:正与有关方面一道 抓紧制定明年“两新”相关政策

-

2两部门就鼓励外商投资产业目录公开征求意见

-

3国家金融监督管理总局修订发布《消费金融公司监管评级办法》

-

4《互联网平台企业涉税信息报送规定》向社会公开征求意见

-

5国务院原则同意《长沙市国土空间总体规划(2021—2035年)》

-

6我国首次采用航空冰雷达技术开展典型冰川储量调查

-

7中国10月美债持仓降至7601亿美元 创逾15年来最低

-

8全国省级国土空间规划已全部批准实施

-

9国家数据局:加快推动形成一批数字化发展的标志性举措和成果

-

10上海:开展“生育友好岗”就业模式试点工作

-

11中证协进一步强化首席经济学家自律管理 多次因不当言行引发声誉风险可解聘

-

12广州“数字金融二十条”发布

-

13购房“取消公摊”物业费、税费怎么收?多地住建部门回应

-

14天津公积金新政发布 12月25日起实施

-

15审批节奏快+涉及行业广 并购重组活跃度提升

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号