5个月疯狂回购超13亿港元,新秀丽(01910)加速估值重塑?

疯狂回购后企稳并连涨三个月,累计反弹超过了20%,新秀丽(01910)在修复估值道路上越走越稳,这家公司投资机遇到了吗?

智通财经APP了解到,新秀丽于2024年6月宣布回购计划,8月中旬开始回购,截止2025年1月10日累计回购74次,回购总金额13.17亿港元,每次平均回购近2000万港元。该公司是全球领先的旅行箱公司龙头,截止2024年9月,拥有现金等价物6.82亿美元,约为53.13亿港元。

新秀丽回购期间,获得不少投行的关注,根据东方Choice数据,去年8月以来该平台共上新了16家投行研报,大部分持看好,如民生证券、西南证券以及海通证券等。另外,部分机构股份通过持续增持表明看好态度,如Principal Global Investors, LLC多次增持,Norges Bank也于去年11月增持4417.74万港元。

当然也有看空减持的,比如小摩和富达国际,但整体上无论投行研报还是机构增减持,看多者更胜一筹,市场也给予了信任票。那么,连涨三个月后,新秀丽基本面能否支撑其继续保持在上升通道呢?

业绩收复失地,但负债率高企

新秀丽是全球领先的旅行箱公司龙头,主要从事行李箱、商务包及电脑包、户外包、休闲包以及旅游配件的设计、制造、采购和分销,旗下核心品牌包括新秀丽、Tumi以及American Tourister品牌,市场覆盖全球,包括亚洲、北美、欧洲以及拉丁美洲。

追溯历史,2018年5月,新秀丽被沽空机构Blue Orca沽空,Blue Orca直指该公司利用财务手段粉饰业绩,并且通过相对估值法判断,给出的腰斩的估值,为每股17.59港元,而后该公司两年内业绩估值断崖式下跌,2021年开始恢复增长,2023年收入才基本收复失地,但估值仍缩水超三成。

从业绩端上看,该公司主要卖旅行箱产品,因此对旅游行业发展密切相关,紧跟随着旅游行业复苏周期,该公司在2021-2023年收入录得35%的复合增速,收入基本恢复至被沽空前水平,而净利率恢复至11.33%。2024年全球旅游及消费增速放缓,2024年前三季度收入下滑3.21%,但盈利能力保持稳定。

从市场端看,亚洲和北美是核心市场区,收入贡献超过70%,其中亚洲市场在过去三年增速较猛,2023年跃升了第一大收入来源,2024年核心地区出现了不同程度的下滑,尤其是Q3,亚洲收入下滑了12%。从品牌端看,主营品牌新秀丽具有一定的韧性,但TUMI受高端消费疲软影响,Q3下滑达17%。当然,行业放缓是其次,该公司收入下滑主要为近三年高增带来的基数较高所致。

虽然受沽空及行业等多重影响,但新秀丽通过有效业务战略恢复了营业额的稳定增长,同时通过控制费用提升盈利水平。该公司毛利率持续提升,2024年上半年达到60%,为历史最高水平,三季度有所回落,但整体恢复至高位,期间费用包括销售、管理及财务费用率于2022年后较为稳定,净利率水平随毛利率提升,2024年前三季度净利率为8.9%,较上半年有所下滑,较2018年同期提升3.81个百分点。

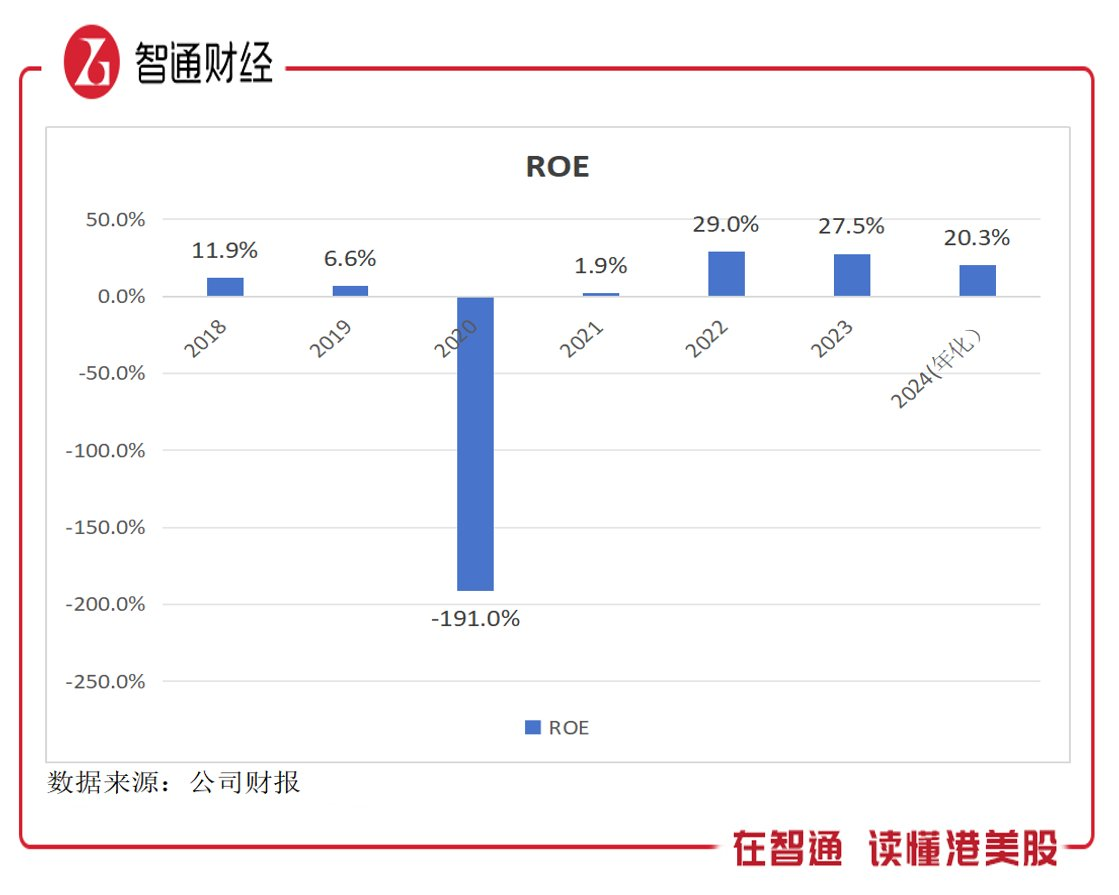

值得注意的是,该公司于2020年商誉值也大幅减少,导致巨亏,期间还大量的长期贷款,导致资产负债率非常高,达87%,权益杠杆跃升至7.7倍,2022年在高杠杆效益下,ROE达到历史最高水平为29%,但之后逐年下降,2024年年化为20.3%。不过负债率仍高企,截止2024年9月为69.7%。

截止2024年9月,新秀丽拥有现金等价物6.62亿美元,其中经营现金流净额贡献达50%,这得益于低库存战略取得良好效果。该公司每年都保持稳健的净经营现金流入,而该公司短债仅为0.67亿美元,足以满足短债及经营性需求。同时,持续性盈利及现金流入,也大幅度降低公司的长期期债务风险。

行业有前景仍面临挑战,“分红+回购”驱动估值回归

从旅游行业来看,根据国际航空运输组织ATA数据统计,全球RPK(载客旅程收入)和ASK(可用座位公里)指数在2024年均回升至正常水平,全球国际民航客运航班恢复率均超过了92%,其中中国最为明显。2023年中国RPK指数翻倍,并超过了疫情前,2024年继续保持增长。旅游行业持续复苏,带动了旅行箱包市场的同步增长。

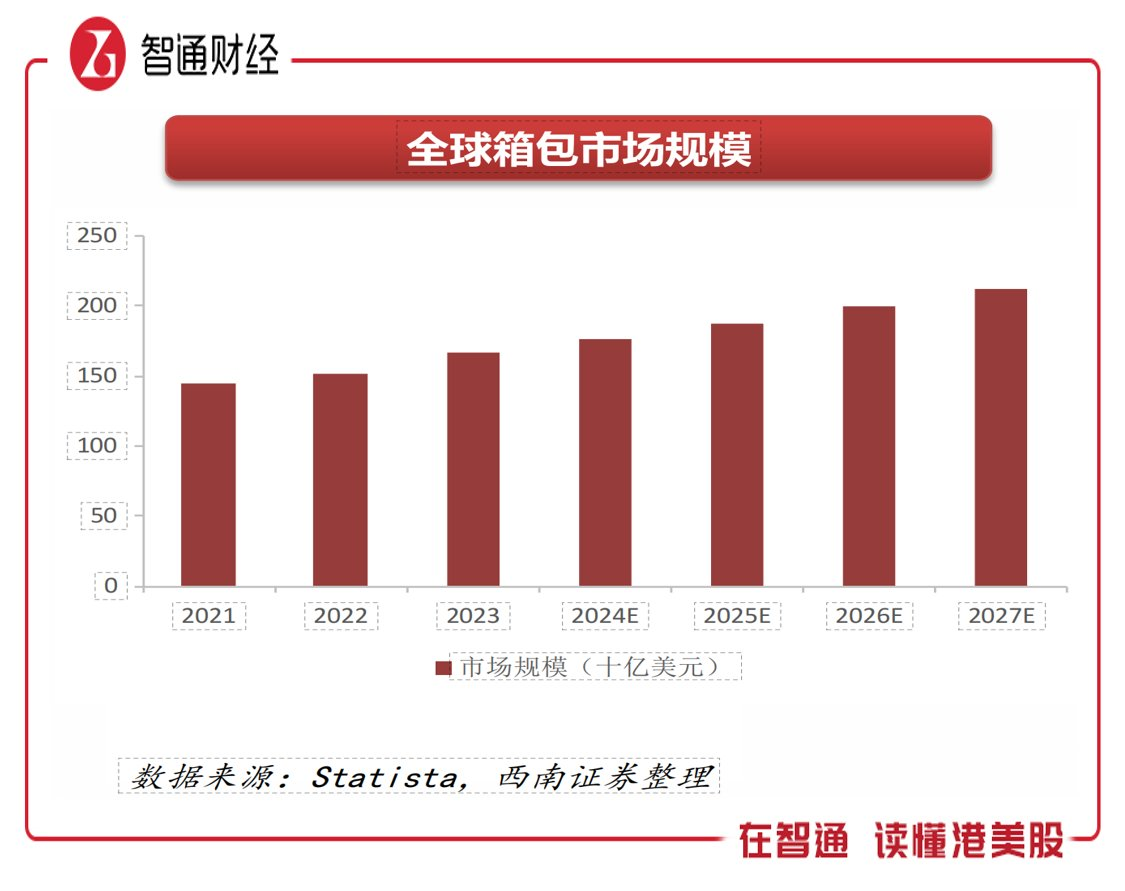

全球箱包市场增长较为稳健,据Statista数据,行业市场规模以高单位数复合增速增长,其中线上消费增速较快,占比已从2017年的12.5%提升至27%,预计到2029年将达到33%。而行业格局竞争相对分散,新秀丽凭借旗下多品牌优势,市场份额遥遥领先,市占率18.1%,较第二名高出10.5个百分点,从单品牌看,新秀丽及American Tourister品牌市场份额均处于行业前列,市占率分别为4.5%及2.6%,位居第二名和第三名。

在中国市场,箱包行业更为分散,但有提升趋势,2023年前五名参与者市场份额提升至17.6%,新秀丽也处于行业第一梯队。中国是新秀丽的第二大核心市场(仅次于美国),近几年一直加码中国市场,2024年在其他市场下滑趋势下,中国市场逆势增长。而且中国是全球最大的旅游消费市场,潜力巨大,随着该公司在中国市场战略的铺开,其在中国的收入份额也将得到显著提升。

纵有牢固的行业地位,新秀丽业绩仍面临着较大的行业挑战:一是政治局势及贸易保护主义将持续制约全球经济复苏,而消费疲软下各大洲市场需求将放缓;二是除了中国市场外,2024年核心市场均出现了不同程度下滑,高基数下2025年业绩期望不会很高;三是竞争压力下营销增加,盈利能力将持续削弱。

就投行观点而言,多数投行看好该公司业绩前景,其中民生证券发布研报,称新秀丽是全球箱包龙头企业之一,预计随着旅游业全面复苏、宏观经济好转以及公司自身产品和渠道的稳步扩张,有望于2025年恢复正增长,预计新秀丽2024-2026年经调整归母净利润为3.72/4.07/4.28亿美元。

新秀丽于2024年进行了四年以来的首次派息,2024年下半年开始回购计划,并着手推动在美国的上市计划,意味着该公司将更多的精力放在资本市场上,回报股东,2024年有望延续分红政策。市值管理是当前政策要求,该公司以分红+回购方式,积极响应监管政策,推动业绩及估值的稳健提升。

综合看来,新秀丽基本面比较稳健,2024年受行业及高基数影响,业绩上升有压力,但行业趋势较为乐观,公司积极响应监管层市值管理趋势,更加专注于二级投融资市场以及股东回报反馈。而该公司于2021年股价开始持续上涨,去年回调了16%,但整体涨幅仍达57%,今年开月周趋势向上,在基本面支撑下,技术面仍以多头为主,中长期仍需关注旅游消费行业的回暖以及对其业绩影响。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

财经纵横

手握“低空+机器人”两大王炸,“卧龙系”开启资本新棋局?

拥有当前最为火热的低空经济与人形机器人两大王牌概念,卧龙电驱深受资本市场关注。而卧龙电驱背后站着的是“卧龙系”,细查之下,“卧龙系”在A股持有多家上市公司股权。2小时前环球老虎财经 -

财经纵横

不消费不准进店?星巴克北美门店启用新准则

星巴克宣布了一项新的顾客行为准则,将不再允许未消费的顾客进入其北美地区的门店。2小时前蓝鲸财经 -

财经纵横

原创

原创9万股民懵了,亿晶光电开年“爆雷”,预计2024年最高亏损32亿元

根据公告,亿晶光电预计2024年净亏损19亿元至32亿元,相比上年同期由盈转亏,并且去年的亏损额度创下公司历年之最。2小时前览富财经网 -

财经纵横

钢铁业联合重组再发力

钢铁业联合重组取得新的进展。鞍钢集团凌源钢铁集团有限责任公司近日揭牌成立。凌钢正式入列鞍钢集团,标志着鞍钢集团“十四五”战略重组目标提前完成。3小时前中国经济网 -

财经纵横

盈利预喜!药明合联(02268)业绩炸裂:行业增长与竞争优势完美结合

1月15日,根据港交所公告,药明合联(02268)发布了2024年业绩的正面盈利预告。根据公告,公司预测其2024年全年的收入、净利润和经调整净利润分别同比将增长超过85%、260%和170%。3小时前智通财经 -

财经纵横

鲸观察|“宠物年俗”走红,年夜饭、压岁粮、拜年服一个不能少

过年“仪式感”风潮刮进宠物届。3小时前蓝鲸财经 -

财经纵横

尚未盈利的极智嘉改道港交所 为何6年估值增长70倍?

尚未盈利的极智嘉改道港交所 为何6年估值增长70倍?4小时前投资者网 -

财经纵横

惠通科技登陆创业板开盘涨352%、总市值75亿元,预测2024年营收净利双增

一家专业的化学工程高端装备及产品整体技术方案提供商。4小时前乐居财经 -

财经纵横

全力巩固市场回稳向好势头

1月13日,中国证券监督管理委员会召开2025年系统工作会议。会议提出,2025年我国宏观政策取向更加积极有为,超预期逆周期调节力度加大,各方合力稳市机制更加健全,资本市场自身投资价值进一步凸显。4小时前中国经济网 -

财经纵横

5个月疯狂回购超13亿港元,新秀丽(01910)加速估值重塑?

疯狂回购后企稳并连涨三个月,累计反弹超过了20%,新秀丽(01910)在修复估值道路上越走越稳,这家公司投资机遇到了吗?4小时前智通财经

-

1今年国家电网投资将首次超6500亿元

-

2六部门:繁荣数据安全服务市场 壮大数据安全治理服务规模

-

3六部门:到2027年底 规则明晰、产业繁荣、多方协同的数据流通安全治理体系基本构建

-

4我国牵头制定首个新型水声传感器国际标准正式发布

-

5人民银行、外汇局重磅新信号!事关暂停国债买入、汇率、货币政策

-

62024年全年社会融资规模增量累计为32.26万亿元

-

7我国锂、锆铪、氦气、稀土等战略新兴产业矿产均取得大突破

-

8我国首个百万千瓦级居民虚拟电厂14日在江苏启动建设

-

92024年上海启动运行总规模1000亿元的三大先导产业母基金和未来产业基金

-

10上交所:将用5年左右的时间培育一支自觉践行理性投资、价值投资、长期投资理念的机构投资者队伍

-

11两部门:推动在国家服务业扩大开放综合试点示范省市开展标准化建设先行先试

-

12商务部:决定将参与对台军售7家美企列入不可靠实体清单

-

13工信部发文加强数据安全保护 数据安全产业链投资机遇凸显

-

14《涉及国家安全事项的建设项目许可管理规定》公布 3月1日起施行

-

15中国人民银行2025年将落实好适度宽松的货币政策

-

1今年国家电网投资将首次超6500亿元

-

2六部门:繁荣数据安全服务市场 壮大数据安全治理服务规模

-

3六部门:到2027年底 规则明晰、产业繁荣、多方协同的数据流通安全治理体系基本构建

-

4我国牵头制定首个新型水声传感器国际标准正式发布

-

5人民银行、外汇局重磅新信号!事关暂停国债买入、汇率、货币政策

-

62024年全年社会融资规模增量累计为32.26万亿元

-

7我国锂、锆铪、氦气、稀土等战略新兴产业矿产均取得大突破

-

8我国首个百万千瓦级居民虚拟电厂14日在江苏启动建设

-

92024年上海启动运行总规模1000亿元的三大先导产业母基金和未来产业基金

-

10上交所:将用5年左右的时间培育一支自觉践行理性投资、价值投资、长期投资理念的机构投资者队伍

-

11两部门:推动在国家服务业扩大开放综合试点示范省市开展标准化建设先行先试

-

12商务部:决定将参与对台军售7家美企列入不可靠实体清单

-

13工信部发文加强数据安全保护 数据安全产业链投资机遇凸显

-

14《涉及国家安全事项的建设项目许可管理规定》公布 3月1日起施行

-

15中国人民银行2025年将落实好适度宽松的货币政策

- 投稿

- 反馈

-

-

- 回顶部

京公网安备 11010602105097号

京公网安备 11010602105097号